營收結構

法說會簡評

1. 2023Q1營收167.2億美元,達前次財測區間167.0~175.0億美元下緣;折合新台幣5,086億元,QoQ -18.7%、YoY +3.6%,營業毛利2,865億元(GM=56.3%),營業利益2,312億元(OPM=45.5%),稅前淨利2,442億元,稅後淨利2,069億元,EPS 7.98元。

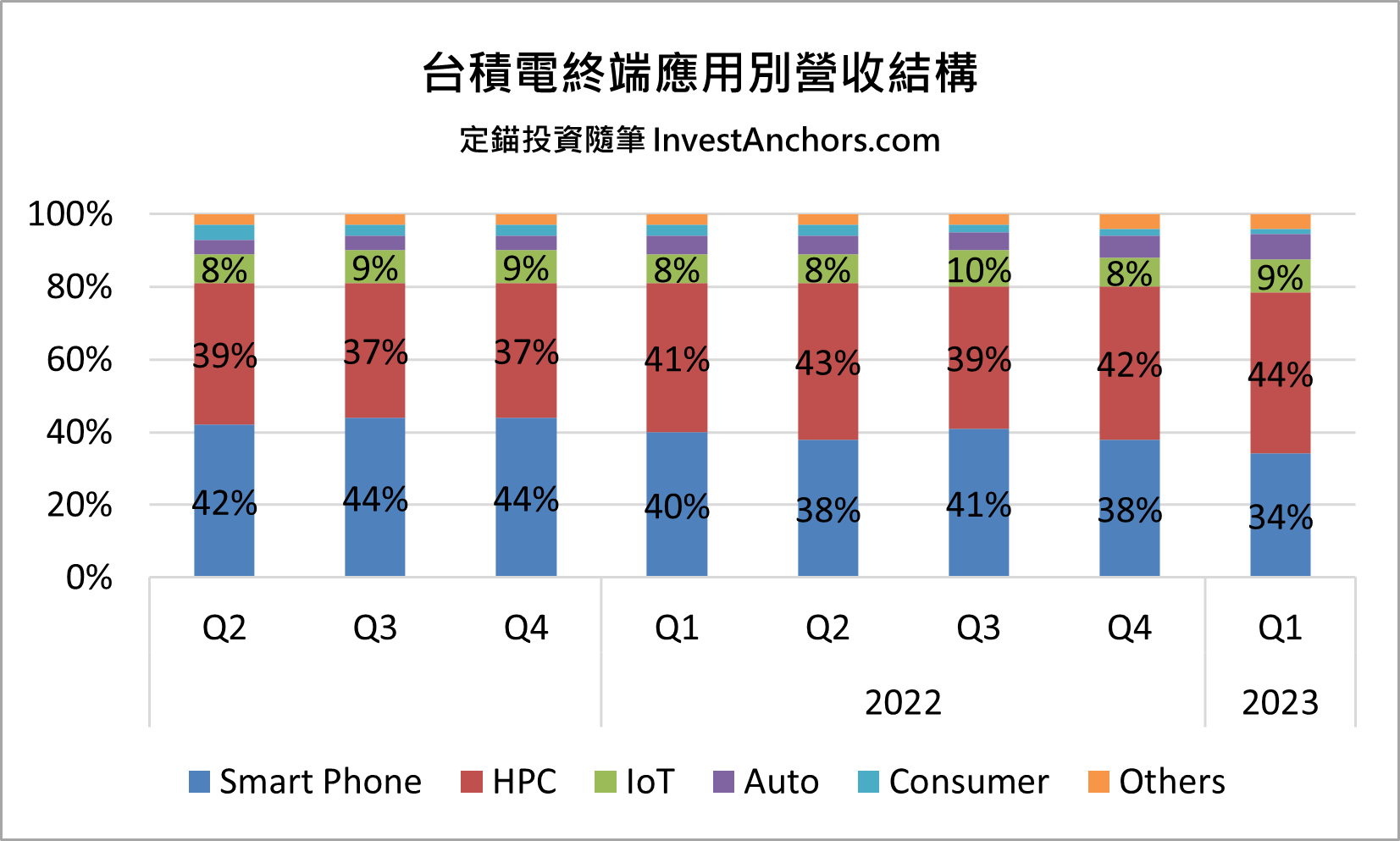

a. 以終端應用別來看,僅車用電子營收較前一季度維持成長,高效能運算(HPC)、智慧型手機、物聯網、消費性電子皆較前一季度下滑,反映PC/NB、手機市場需求持續疲弱,以及伺服器市場庫存修正幅度大於預期。

b. 毛利率優於前次財測區間53.5~55.5%,主因成本控管得宜,抵銷產能利用率下滑的衝擊。

c. 經營層表示,由於中國解封後需求復甦力道低於預期,以及IC設計客戶庫存堆積情況較原先預期嚴重,導致庫存調整期將延長至2023下半年。

2. 展望2023Q2,財測營收區間152.0~160.0億美元,假設USD/TSD=30.7,預估毛利率區間52.0~54.0%,營業利益率區間39.5~41.5%。

a. 經營層表示,2023上半年美元計價營收從YoY -4~6%下修至YoY -10%,2023Q2營收應會是全年谷底,2023下半年可望迎來復甦。根據定錨研調,近期六大客戶之中,以NVIDIA最為積極,AMD、Qualcomm維持穩健,Apple、聯發科下修幅度相對較大,Intel仍處於少量投片階段。

i. NVIDIA:受惠於AI伺服器急單需求,持續上修A100、H100投片量,目前已成為N5/4製程主力客戶,CoWoS封裝同步受惠;此外,近期推出消費性顯示卡RTX 4070,已開始在各大通路鋪貨,預計接下來將陸續推出RTX 4060、RTX 4050,投片量可望進一步擴大。

ii. AMD:Desktop CPU ── Ryzen 7000系列,受惠於Gaming NB備貨需求,以及NB品牌業者庫存調整告一段落,拉貨動能逐漸恢復,投片量維持穩定;Server CPU ── Epyc Genoa,受到雲端服務商下修資本支出衝擊,以及產品本身存在韌體缺陷,投片量小幅下修;MI300受惠於AI伺服器需求,可望在2023下半年追加投片量。

iii. Qualcomm:儘管手機市場需求仍持續疲弱,但受惠於Samsung策略性放棄Exynos系列晶片,擴大採用Snapdragon系列晶片,以及新一代Snapdragon 8 Gen 2、Snapdragon 7 Gen 2效能表現優於競爭對手,在陸系品牌業者開案數量增加,市佔率止跌回升,投片量維持穩定。

iv. Apple:受到MacBook、iPad、iPhone銷售量下滑影響,持續下修M2、A16投片量;2023年6月將發表M3晶片,為首款採用N3製程的晶片,將在2023Q2開始少量挹注營收;2023年9月將發表A17晶片,採用N3E製程,將在2023Q3開始挹注營收。

v. 聯發科:因天璣9200、天璣8200效能落後競爭對手,在陸系品牌業者開案數量大幅減少,4G手機SoC亦面臨競爭對手搶單,在N5/4、N7/6、N16/12投片量皆大幅下修。

vi. Intel:獨立GPU目前仍維持少量投片,2023年底將發表新一代NB CPU ── Meteor Lake,其中GPU tile委外台積電N5製程量產,I/O tile、SoC tile委外台積電N6製程量產,屆時投片量可望進一步增加,但下修2024年N3製程投片量,隱含「Intel 20A」製程開發進度有可能再度延遲。

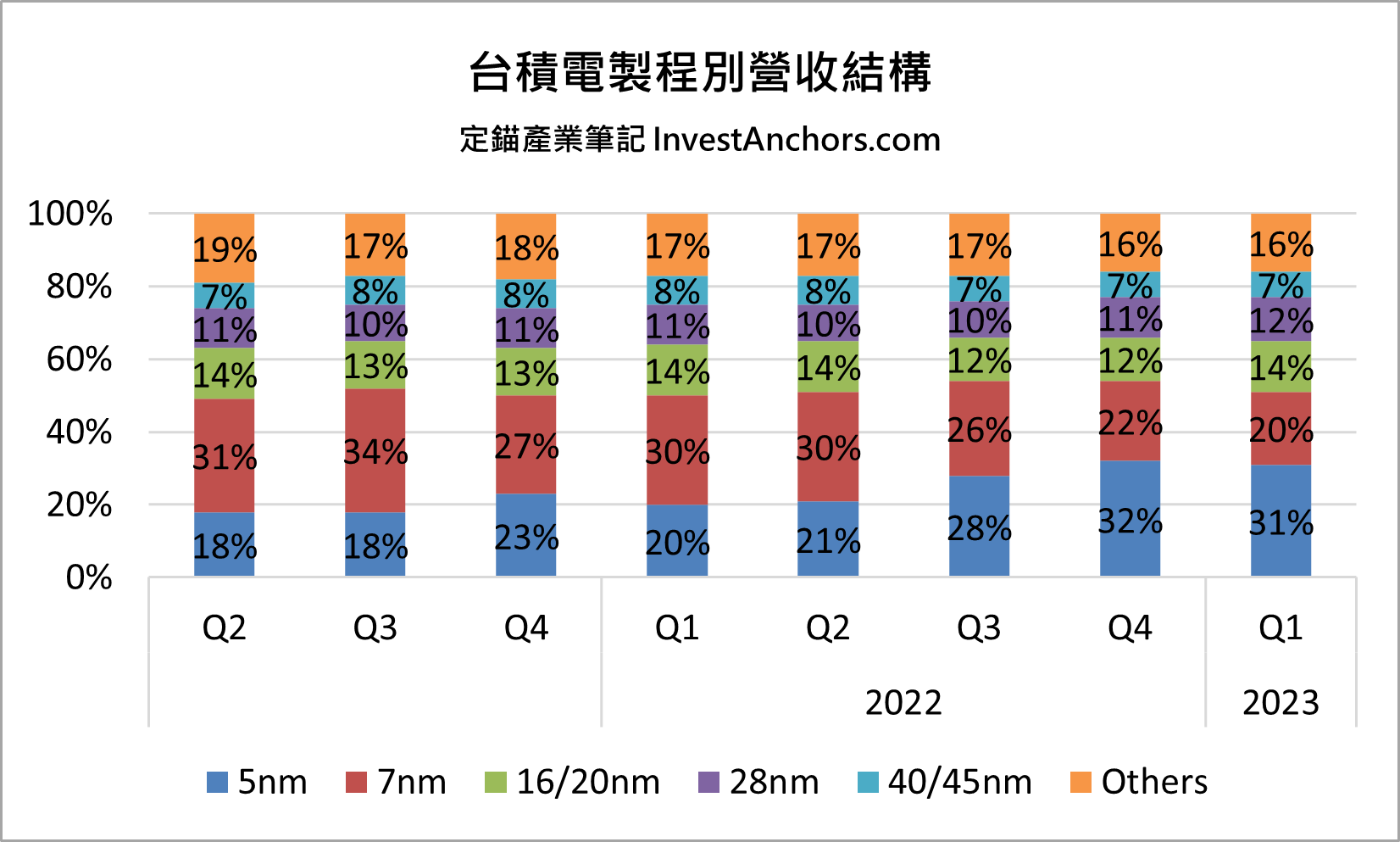

b. 經營層表示,N3製程產能供不應求,產能利用率維持滿載,2023年營收佔比約4~6%,與前次法說會觀點相同。

i. 根據定錨研調,2023Q2季末N3製程產能規模將達1.0萬片/月,並在2023下半年逐步爬坡,2023年底產能規模達2.5~3.0萬片/月,低於N5製程同期表現,但因單價較高,營收貢獻度略高於N5製程同期表現。

ii. 定錨認為,由於N7/6製程客戶轉進N5/4、N3製程後,產能面臨空窗,為避免事情重演,台積電將部份N5/4製程設備搬遷至亞利桑那州廠,並透過技術改良,提高N5/4製程與N3製程設備的相容性。

c. 根據定錨研調,N5/4製程2023Q3、Q4產能利用率分別達60~70%、70~80%,N7/6製程達40~50%、50~60%,回升幅度低於先前預期,反映庫存調整進入尾聲後,並沒有觀察到終端市場需求復甦的跡象。定錨認為,相較於N5/4製程在景氣復甦後,產能利用率可望明顯回升,N7/6製程產能利用率回升幅度將會非常緩慢,主因N16/12製程客戶缺乏轉進誘因,未來觀察RF Transceiver、Wi-Fi 7是否會轉進。

3. 經營層預估,2023年全球半導體產值(不含記憶體)從YoY -4%下修至YoY -4~6%,晶圓代工產值從YoY -3%下修至YoY -7~9%,台積電財測營收區間從YoY +1~3%下修至YoY -4~6%,資本支出維持320~360億美元。

a. 美國亞利桑那州廠、日本熊本廠計畫照常進行,並開始評估在歐洲建廠,設置N40、N28特殊製程產線,就近服務當地車用IDM大廠,但高雄廠N28製程計畫將取消,未來將根據市場情況彈性調整,有可能會改為設置更先進的製程。

b. 關於近期媒體報導台積電向ASML下修2024年EUV設備訂單40%,經營層並未正面回應,僅表示目前談論2024年資本支出為時過早。定錨認為,考量台積電近期透過技術改良,將部份N5/4製程設備轉作N3製程使用,確實有可能會減少N3製程的資本支出,預估2024年資本支出較前一年度持平或小幅下滑。

c. 經營層表示,N2製程可望在2025年實現量產,並有信心屆時會是全世界最領先的製程技術,維持產業領導地位。定錨認為,Apple有可能會在2025下半年率先導入N2製程,AMD將在2026上半年Zen 6架構導入N2製程,Qualcomm、聯發科將在2026下半年推出首款採用N2製程的5G手機SoC。