中美晶攜手宏捷科,串聯第三代半導體材料

本篇為2018年12月4日提供給「基本/加值版會員」的定錨獨家產業報告,非當前最新看法,若您希望能即時收到更多定錨獨家產業報告,可以參考「訂閱方案」(連結),以每個月199/399元的價格訂閱「基本/加值版會員」。

2018下半年以來,矽晶圓產業因日系廠商擴產態度轉為積極,但NAND Flash、DRAM需求下滑,過去兩年供需吃緊的情形,在2019年將明顯緩和。

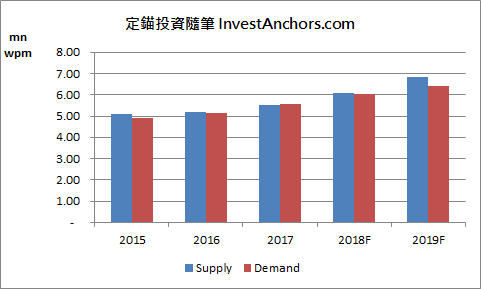

觀察近期矽晶圓報價,漲勢確實有放緩跡象,反映廠商產能擴增幅度高於年初預期,原本市場認為供需將非常吃緊的情形並沒有發生。定錨預估,2018年全球12吋矽晶圓月產能達610萬片,需求達605萬片(詳見【圖一】),供需大致平衡。

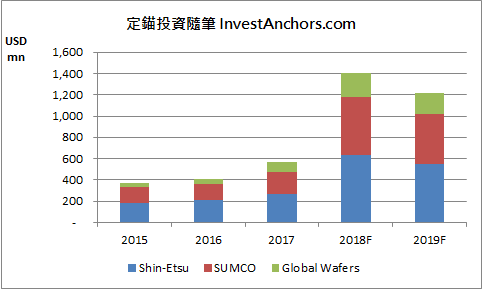

展望2019年,由於Shin-Etsu、SUMCO在2018年大幅擴增資本支出,環球晶也維持強勁的資本支出計畫,預期2019年矽晶圓產能會有較大幅度的增加(詳見【圖二】);而在需求面,儘管邏輯IC需求仍十分強勁,但受到記憶體報價走跌影響,Samsung、Sk Hynix近期確實有放緩記憶體投資計畫的跡象。定錨預估,2019年全球12吋矽晶圓月產能達685萬片,需求達640萬片,供需結構轉差。

【圖一】全球12吋矽晶圓供需結構

【圖二】全球Top-3矽晶圓廠資本支出

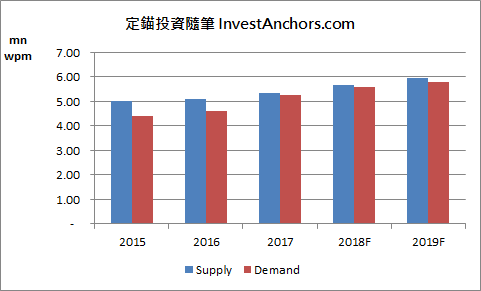

而2017下半年以來,因國際IDM大廠將低壓消費性MOSFET產能轉作中高壓車用MOSFET及IGBT,導致消費性MOSFET缺貨,而主要投產的6吋晶圓代工廠,又因多年未有重大投資,產能吃緊,廠商轉往8吋廠投產,導致8吋矽晶圓需求大增。定錨預估,2018年全球8吋矽晶圓月產能達565萬片,需求達560萬片,供需大致平衡(詳見【圖三】)。

展望2019年,因日系廠商Shin-Etsu、SUMCO,台系廠商合晶鄭州廠,以及環球晶與Ferrotec合資新廠產能陸續開出,定錨預估,2019年全球8吋矽晶圓月產能達595萬片,需求達580萬片,供需吃緊的情形稍有緩解。

【圖三】全球8吋矽晶圓供需結構

儘管台系廠商環球晶強調,公司與主要客戶簽有長期供貨合約(LTA),但過去經驗顯示,假使全球景氣走弱,導致矽晶圓供需吃緊緩解、報價回跌,客戶有可能會選擇違約,並在現貨市場以較便宜的價格採購原料。

此外,參考散裝航運族群在2010~2013年的經驗,當時航商與主要客戶也簽有高價合約,但股價主要是跟隨BDI現貨價走,而非反映財報獲利,我們認為矽晶圓族群很有可能會發生同樣的情形。

因此,雖然我們曾在2017年初舉辦之「2017年半導體產業趨勢」講座,看好矽晶圓產業的前景,但目前看法轉趨保守,就算近期財報亮眼、股價反彈,我們還是建議讀者們避開產業前景存在較多不確定性的矽晶圓族群,另尋前景較明確的投資機會。

1

1

2

2

3

3

4

4