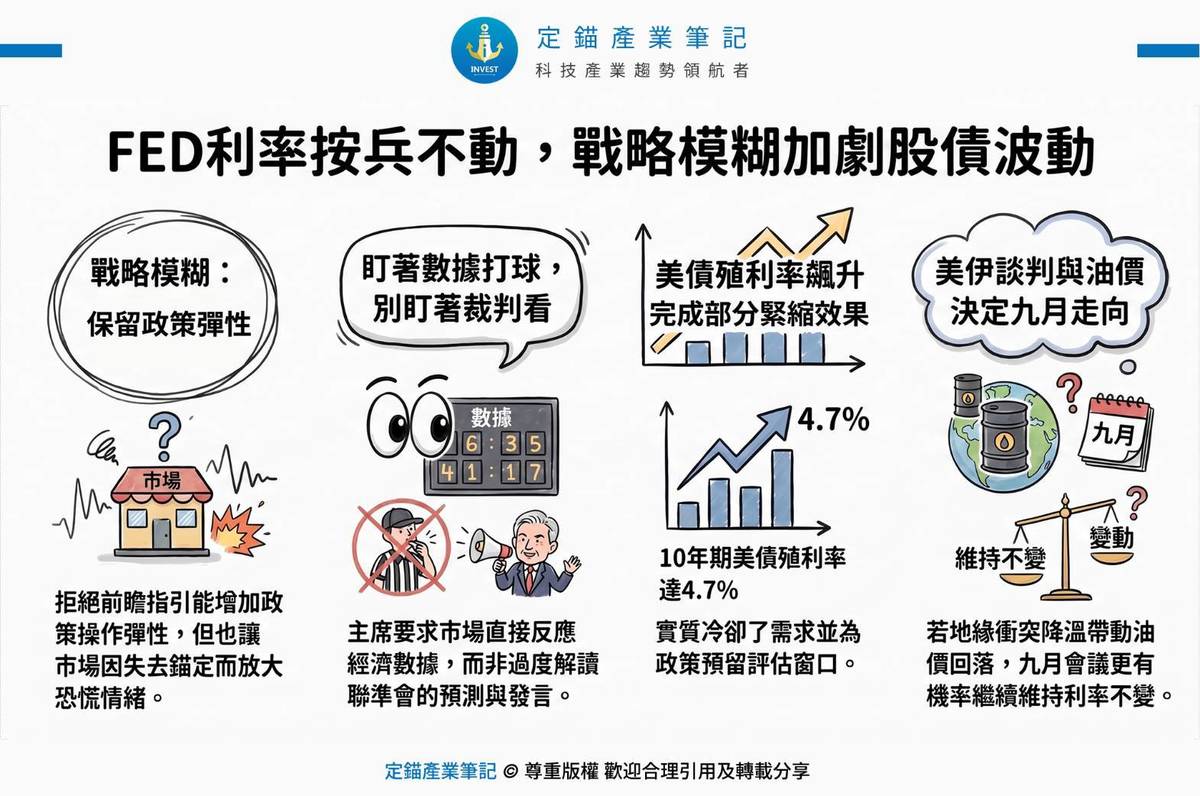

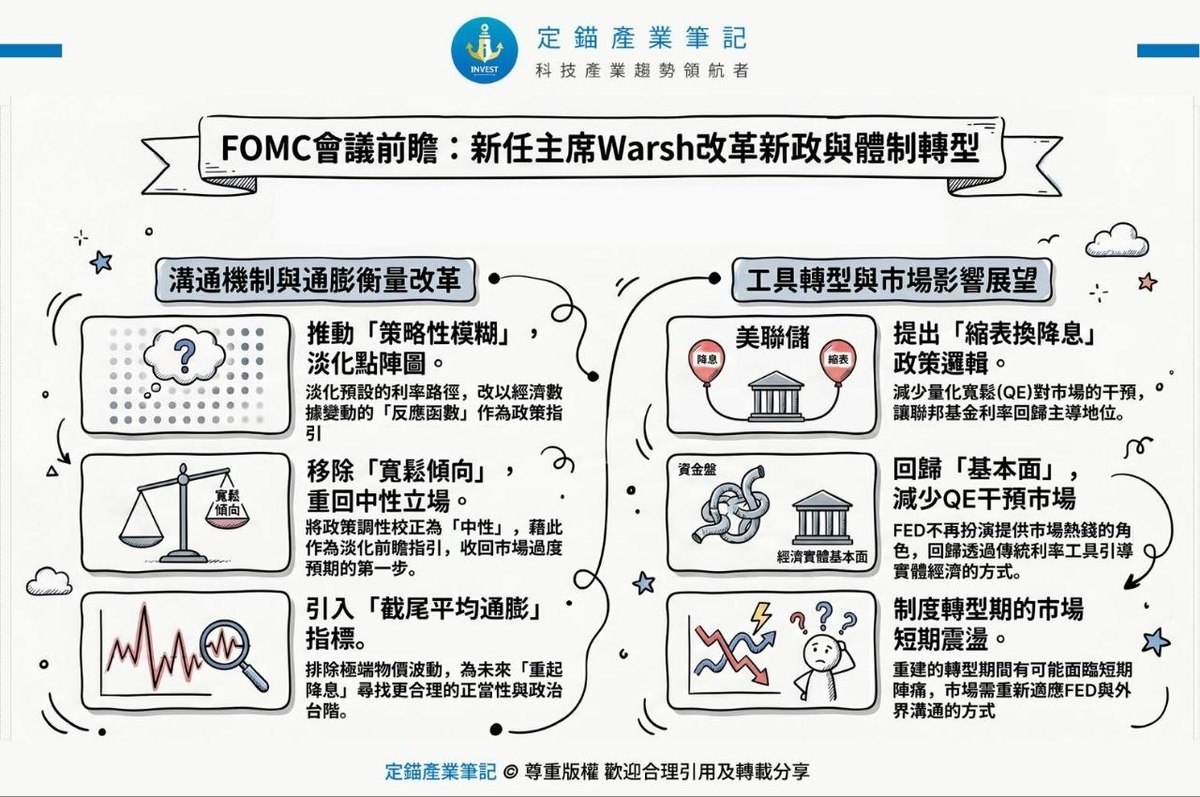

如定錨先前預期,FED再次按兵不動,Warsh戰略模糊的發言風格,也加劇了股債市波動。

① 戰略模糊:保留政策彈性,也放大市場波動

FED維持利率不變,主席Warsh持續拒絕提供前瞻指引。這能保留政策操作空間,卻也讓市場失去錨定,股、債市更容易因情緒放大而劇烈震盪。

② 盯著數據打球,別盯著裁判看

Warsh要求市場直接反應經濟數據,而非過度解讀聯準會的預測與發言。未來利率走向將更依賴即時數據,政策可預測性也會進一步降低。

③ 美債殖利率翻升,已完成部分緊縮效果

美國十年期公債殖利率升至4.7%,實質冷卻終端需求與通膨壓力,也替FED爭取更多觀察時間,降低短期內立即升息的必要性。

④ 美伊談判與油價,決定9月政策走向

與市場主流看法不同,定錨認為,後續關鍵仍在地緣衝突與油價,若美伊重返談判、國際油價順利回落,核心通膨反彈風險將下降,預期FED在9月仍有較高機率維持利率不變。