COF、TDDI需求爆發,封測廠營運增溫

近年台積電持續推動供應鏈在地化,在烏俄戰爭後,全球半導體產業一度面臨氖氣短缺的問題,導致氖氣價格大幅飆升,更加突顯供應鏈在地化的重要性。綜觀晶圓製造成本結構,矽晶圓佔比約30~35%、光罩佔比約10~15%,化學藥劑、特殊氣體......等佔比約5~10%。儘管化學藥劑、特殊氣體成本佔比不高,卻是攸關製程良率的重要一環,2019年4月台積電南科14B廠就爆發出光阻劑材料汙染事件,導致10萬片晶圓報廢,損失高達5.5億美元。

半導體特殊氣體主要分為四個等級,難度由高到低分別為第一級「合成」、第二級「純化」、第三級「混氣與轉充填」,以及第四級「微量分析、特殊部件設計組裝」,越前段的製程享有越高的毛利率。

而在半導體製程的不同階段,會分別需要使用不同的化學藥劑或特殊氣體(詳見【圖一】),目前台積電所使用的化學藥劑、特殊氣體,主要是由海外廠商供應,例如特殊氣體供應商普萊克斯(Praxair)、林德(Linde)、大陽日酸(Taiyo Nippon Sanso)、液空(Air Liquide),光阻劑供應商JSR、信越(Shin Etsu)、杜邦(DuPont),研磨液供應商Fujimi。

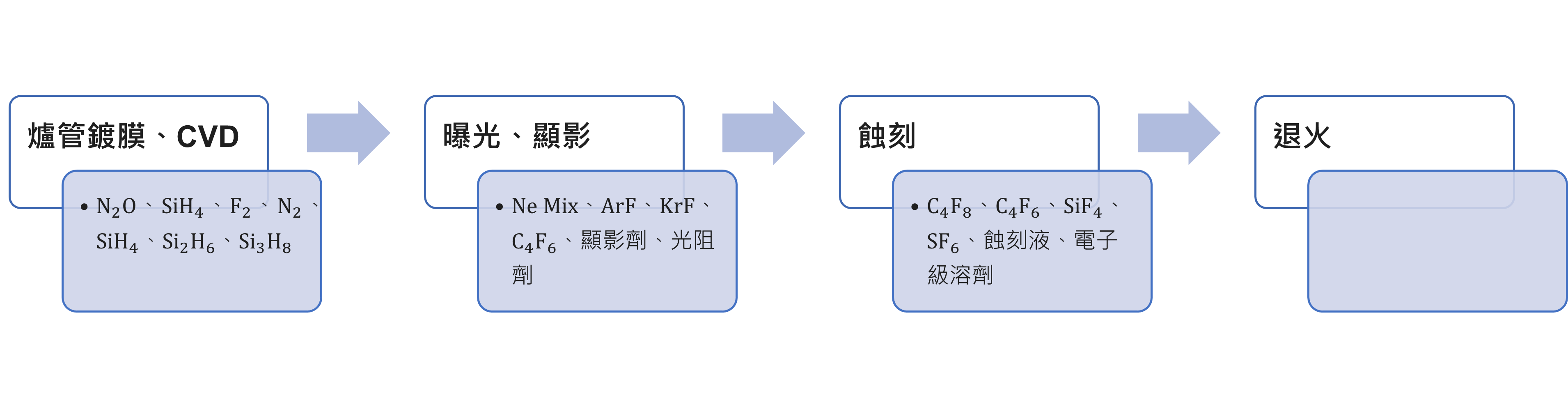

【圖一】半導體製程特殊氣體及化學藥劑

1. 爐管鍍膜、化學氣象沉積(CVD)製程:

主要目的是要讓矽晶圓上附著二氧化矽(SiO2)、(氮化矽)Si3N4薄膜,需要使用一氧化二氮(N2O)、矽甲烷(SiH4);如果是先進製程,對薄膜的緻密度、平滑性、摻雜兼容性......等要求更高,會需要使用矽乙烷((Si2H6),產品單價是矽甲烷的100倍;而未來更尖端的製程,有可能會需要使用矽丙烷(Si3H8),產品單價是矽乙烷的5倍。

在薄膜沉積製程完工後,仍會有一些氣體殘留在設備中,此時需要F2、N2進行清潔,確保設備潔淨度符合標準。

2. 深紫外光(DUV)微影製程:

先在鍍上薄膜的矽晶圓表面,塗佈一層光阻劑,再用準分子雷射將光罩畫好的電路圖轉印到矽晶圓表面,最後用顯影劑將不必要的光阻層去除。由於不同製程節點,將使用不同波長的深紫外光,也會連帶影響到準分子雷射氣體的材質,主要分為氟化氬(ArF)、氟化氪(KrF)兩種。

在製程持續期間內,氟化氬、氟化氪氣體將持續耗損,而氖氣也因暴露在大量離子中而摻入雜質,導致純度降低,每隔一段時間就需要更換。氖氣依照純度區分,可分為粗氖、純氖、電子級氖、電子級氖混氣(Ne Mix),在烏俄戰爭前,烏克蘭佔全球電子級氖氣供給約70%。

在烏俄戰爭後,全球電子級氖混氣價格大漲數十倍,主因氖氣佔半導體製造的成本比例很低,比起停產的損失,廠商更願意高價收購,以維持產線運作。儘管部份設備業者曾提出減少氖氣用量30%的解決方案,但將會導致設備腔體加速耗損,考量設備折舊成本昂貴,這個方案只能作為暫時性替代,無法成為主流。

然而,近期受到成熟製程晶圓代工產能利用率下滑、記憶體減產、廠商囤貨告一段落......等因素影響,電子級氖混氣價格已大幅回落,短期內恐難以回到年初高點。

3. 蝕刻製程:

根據微影製程所繪製的電路圖,用六氟丁二烯(C4F6)、四氟化矽(SiF4)......等氣體,將先前附著在矽晶圓表面二氧化矽、氮化矽薄膜去除。

雖然上述製程所使用到的化學藥劑、特殊氣體,多數是由海外廠商供應,但商業模式通常是由海外母公司負責第一級、第二級前段製程,再由在台獨資或合資子公司負責第三級、第四級後段製程,或是透過代理商銷售,故相關合資廠商、代理商皆受惠於台積電對半導體級化學藥劑、特殊氣體的需求;此外,許多本土供應鏈,也積極發展半導體級化學藥劑、特殊氣體,受惠於台積電推動供應鏈本土化,供貨比重逐漸提升,也持續朝高技術門檻、高附加價值的產品發展,更值得持續追蹤。

1

1

2

2

3

3

4

4