資料中心需求推動UPS市場穩健成長

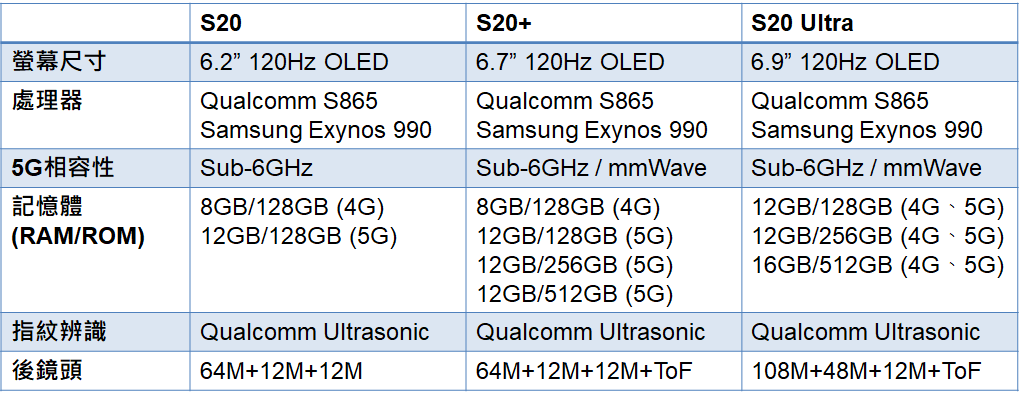

昨日三星(Samsung)發表2020年度新款旗艦機Galaxy S20系列,定錨為大家整理三款旗艦機的規格(詳見【表一】)。

【表一】Galaxy S20系列規格整理

螢幕規格,全面導入OLED面板,並採用120Hz高刷新率,雖然Galaxy S20系列沒有採用台系業者的顯示驅動IC,但也驗證我們在「TDDI跌價壓力重?高刷新率產品為關鍵」的觀點,2020年手機螢幕規格提升的重點在於高刷新率,聯詠推出的120Hz TDDI,勢必會較敦泰推出的90Hz TDDI,在中高階手機擁有更好的機會。

處理器規格,不意外,再度採用高通(Qualcomm) Snapdragon 865、Samsung Exynos 990雙軌並行的策略。值得留意的是,這兩款晶片都是AP、Modom獨立的設計型態,而非整合AP、Modem的SoC型態。有別於聯發科天璣1000採用AP、Modom整合的SoC型態,這兩款晶片都需要外掛一顆獨立的Modom晶片,分別是Snapdragon X55、Exynox Modem 5123。

定錨推測,採用獨立晶片型態的主因,可能是在手機支援Sub-6GHz或毫米波的選擇上,有更彈性的空間。而聯發科天璣1000,是一款僅支援Sub-6GHz的晶片,沒有支援毫米波的問題,所以設計成SoC型態,可以縮小晶片尺寸,並達到更好的效能表現。

記憶體規格,RAM容量從Galaxy S10系列配置的6~8GB,在Galaxy S20 5G版本全面升級至12~16GB,但ROM容量維持相同規格,符合我們在「Micron看旺2020年記憶體產業」提出的觀點 ── 5G手機配置的記憶體容量提升,將帶動Mobile DRAM需求強勁成長。目前我們仍看好記憶體在2020上半年持續漲價,但相關族群近期股價漲幅較大,要再找低基期個股切入的難度可能比較高。

後鏡頭規格,不僅畫素持續升級,在高階版本也開始支援ToF感測,每套模組成本約25美元,台系供應鏈包括砷化鎵磊晶片供應商全新,以及晶圓代工廠穩懋、宏捷科,都有機會接到訂單。

指紋辨識,出乎意料地,全面採用超聲波指紋辨識(Ultrasonic FoD),而非最低配版改採神盾超薄型光學指紋辨識(Ultar-slim Optical FoD),原因有可能是因為超聲波指紋辨識的成本結構與超薄型光學指紋辨識價差不大,或是神盾的方案讓Samsung不夠滿意,這將使我們原本預估的指紋辨識產業結構發生重大改變。

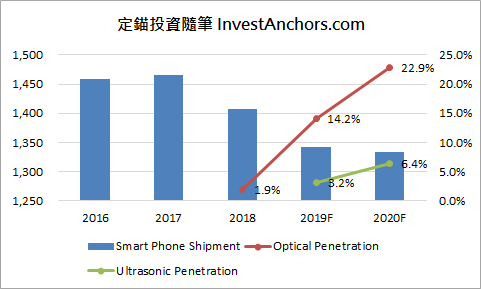

首先,我們對於2020年超薄型光學指紋辨識的滲透率預測,將大幅下修(詳見【圖一】),出貨量從8,000~9,000萬顆,下修至6,000~7,000萬顆,主要以匯頂的方案搭載於陸系旗艦機上。

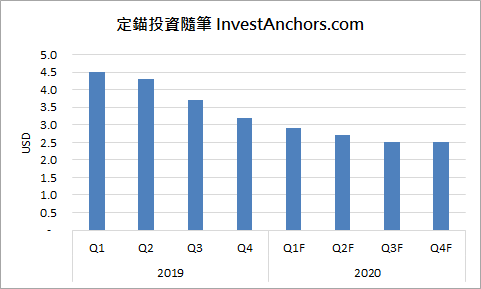

其次,我們認為2020年基本型光學指紋辨識晶片的價格,將面臨更大的壓力,因聯詠已宣布將在2020Q2量產;而神盾在超薄型光學指紋辨識訂單受挫,2020年產品結構仍以基本型光學指紋辨識為主,但平均銷售單價將大幅下滑(詳見【圖二】),衝擊營收、毛利率表現,尤其在基期較高的下半年會更明顯。

【圖一】2020年指紋辨識市場結構

【圖二】一般型光學指紋辨識晶片平均銷售單價

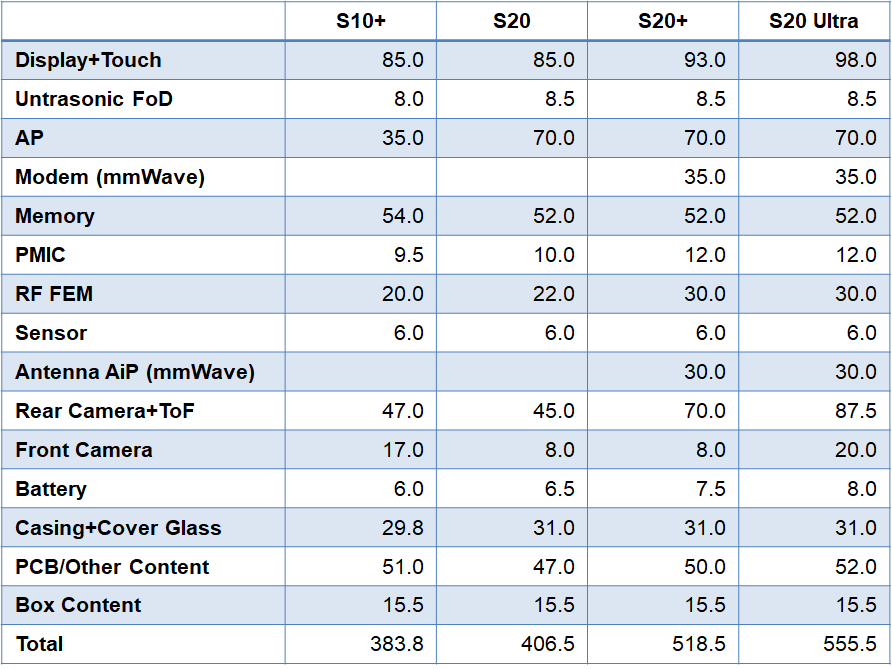

機殼及機構件,原先市場認為5G手機在支援毫米波的情況下,機殼及機構件設計趨於複雜,將帶動單價提升,但比對Galaxy S10+及Galaxy S20系列,機殼單價僅小幅提升5~10%,顯示這項觀點可能有誤。

毫米波AiP天線模組,每支手機包含三組,單價約10美元,應是採用Qualcomm的解決方案,交由日月光/環旭代工,除韓系PCB業者外,景碩也可望切入高層數BT載板供應鏈。

【表二】Galaxy S20系列BOM Cost

1

1

2

2

3

3

4

4