聯發科(2454):2018Q2法說會簡評

台積電於2018年1月18日召開2017Q4法人說明會,向投資人報告2017Q4營運概況、2018Q1營運展望,以及7nm製程研發進度。

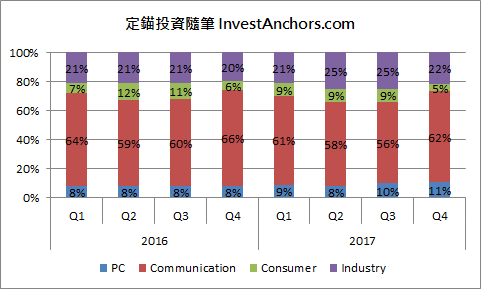

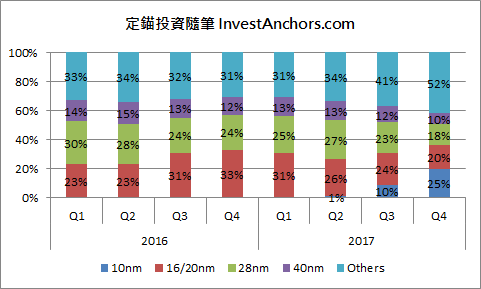

營收結構

應用別營收:

製程別營收:

法說會簡評

1. 2017Q4營收2,775.7億元,QoQ +10.1%、YoY +5.9%,營業毛利率50.0%,營業利益率39.2%,EPS 3.83元,營收、營業毛利率財測高標,營業利益率超越財測高標。

a. 因行動運算晶片持續放量出貨,以及虛擬貨幣挖礦機需求強勁,帶動營收持續成長,10nm營收佔比已達25%。

b. 營業毛利率50.0%,較前一季度小幅上升0.1%,儘管產能利用率提高、存貨評價回升,對毛利率有所助益,但10nm營收佔比提高、新台幣匯率強勢,抵銷了前述兩項貢獻。

c. 存貨週轉天數52天,較去年同期增加11天,主要與10nm量產及矽晶圓價格上漲有關。

d. 2017年資本支出仍高達108.6億美元,但自由現金流量持續改善,經營層會考慮逐漸提高現金股利。

2. 展望2018Q1,在USD/TWD=29.6的假設下,預估營收2,486~2,516億元,QoQ -9.4~10.4%、YoY +6.3~7.6%,略低於市場預期。

a. 2018Q1 Smart Phone進入傳統淡季,近期接到不少虛擬貨幣挖礦機訂單,但這部份訂單需求波動非常大,很難預估,公司不會為此擴產。

b. 7nm將在2018Q2季末量產,2019年導入EUV製程,良率比10nm同期更好,並掌握Apple、Qualcomm兩大客戶多數訂單,2018年Tape-out數量高達50個,產品以AP、CPU、GPU、FPGA為主,預期市佔率會非常高,將貢獻2018年營收20%。

c. 10nm營收將持續成長;16nm已推出改良版12nm,客戶反應相當不錯,營收也會持續成長;28nm因同業良率逐漸成熟,營收將微幅下滑,目前已推出改良版22nm抵抗競爭壓力。

d. 樂觀看待5nm、3nm製程,公司在先進製程的技術藍圖較同業更明確,有利爭取客戶訂單。

3. 在HPC及虛擬貨幣急單挹注下,預期2018年營收YoY +10~15% (以美元計價),但考量新台幣匯率升值,及毛利率面臨較大壓力,定錨研究團隊認為,稅後盈餘成長幅度不會太大。

a. 2018年毛利率受到三大負面因素影響:1) 矽晶圓報價持續上漲,儘管台積電是大客戶,不會面臨缺貨問題,但報價上漲將影響毛利率0.5~1.0%;2) 資本支出金額龐大,折舊費用將較2017年增加15%;3) 7nm量產,將影響2018H2毛利率2.0~3.0%。

b. 預估2018年半導體產值YoY +6~8%,不含記憶體產值YoY +5~7%,晶圓代工產值YoY +9~10%,台積電維持預估2017~2021年營收CAGR +5~10%、毛利率45.0%。

c. 預估2018年資本支出105~110億美元。南京廠已完成裝機,初期規劃月產能2萬片,預計2018Q2量產。

1

1

2

2

3

3

4

4