聯發科(2454):2017Q3法說會簡評

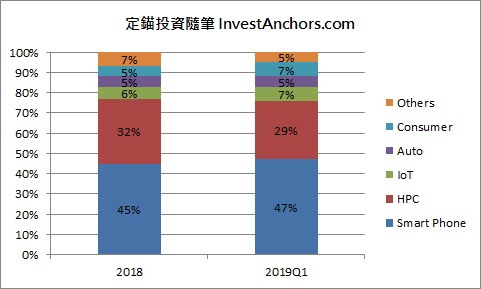

營收結構

法說會簡評

1. 2019Q1營收2,187億元,QoQ -24.5%、YoY -11.8%,毛利率41.3%,營業利益率29.4%,EPS 2.37元。

a. 本季發生光阻劑原料瑕疵事件,衝擊營收及毛利率表現,公司於2019年2月15日發布重訊,下修財測營收至2,160~2,190億元,毛利率41.0~43.0%,營業利益率29.0~31.0%,實際結果符合調整後財測區間。

b. 受到iPhone及Android品牌砍單影響,先進製程(16nm以下)產能利用率下滑,對毛利率負面影響約4.0%,再加上光阻劑事件對毛利率負面影響約2.6%,導致毛利率較前一季度大幅降低6.4%。這項趨勢再次證明我們在「台積電(2330):2018Q1法說會簡評」提出的看法,7nm良率提升不易,且設備投資金額昂貴,將對台積電毛利率造成結構性影響。

2. 展望2019Q2,在USD/TWD=30.85的假設下,財測營收區間2,330~2,360億元,毛利率43.0~45.0%,營業利益率31.0~33.0%,推算EPS約2.50元。

a. 受惠Data Center需求回溫、華為回補庫存需求,以及光阻劑事件影響產品將在本季補出貨,高速運算(不含加密貨幣)營收QoQ +10~20%,智慧型手機營收QoQ +5~10%。

b. 7nm良率較差、產能利用率偏低,仍會持續影響2019Q2毛利率,但稀釋程度有較前一季度小幅改善。

c. 目前IC Design公司庫存天數仍較季節性水準高出10天以上,但樂觀預期2019Q2季末會回歸正常水準。

3. 2019年全球半導體(不含記憶體)產值YoY +1%,晶圓代工產值YoY Flat,台積電表現可望優於產業平均值,儘管2019年營運較疲軟,但仍維持2017~2021年營收CAGR=5~10%的目標不變。

a. 2019H1營收YoY -5.9%,若全年營收要保持微幅成長,則2019H2營收目標YoY +7~10%。定錨認為,由於今年度iPhone備貨量僅7,000~7,500萬支,低於去年同期8,000~8,500萬支,而華為備貨時間點主要落在Q2,儘管Smart Phone矽含量仍在增加,仍不足以支撐下半年成長。台積電對下半年的樂觀展望,是基於CPU市佔率轉移及5G基礎建設對FPGA的強勁需求(補充資料連結),未來須密切關注AMD、Xilinx法說會釋出的資訊。

b. 依終端市場區分,展望如下:

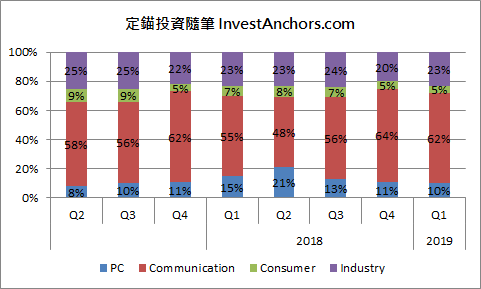

i. 智慧型手機營收YoY +5~10%,定錨認為,華為市佔率提高及庫存回補需求,應該是2019Q1原財測73~74億美元,受光阻劑事件影響5.5億美元後,財測僅下修至70~71億美元的主因,但下半年Apple市佔率下滑,備貨量減少,貢獻度會降低。

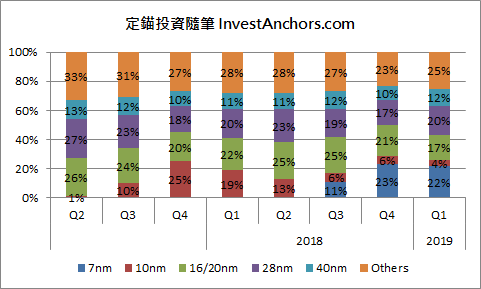

ii. 高速運算(不含加密貨幣)營收YoY +5~10%,產品包括AI、Server、CPU、GPU、FPGA......等,主要受惠於AMD轉單台積電,以及5G基礎建設對FPGA的強勁需求,主要貢獻時間點將落在下半年,並有助於先進製程產能利用率明顯回溫,預期7nm營收佔比將在下半年達30%以上。

iii. IoT營收YoY +10~20%。

iv. 車用半導體營收YoY -0~5%,與英飛凌(Infineon)下修財測互相呼應 (參考「英飛凌下修財測,車用半導體展望蒙塵」獨家產業報告),反映受到全球汽車銷售量下滑,以及中國減少對新能源車的補貼,導致車用半導體市場需求不如預期。

vi. 消費性及其他產品營收YoY -3~7%。

c. 經營層樂觀認為,隨著7nm製程學習曲線推進,對毛利率的負面影響逐漸淡化,且在AMD、Xilinx訂單挹注下,產能利用率可望明顯回溫,樂觀預期下半年毛利率可望回升至50%以上。

4. 資本支出維持在100~110億美元,7nm+(EUV)製程將在2019Q2開始量產,並推出6nm製程,5nm製程2019Q2風險性試產、2020年商業化量產的目標不變。

a. 7nm+(EUV)製程將在2019Q2量產,但今年營收貢獻度低於10億美元,由於這代製程在今年應該只有Apple會使用,再次驗證iPhone備貨量非常少。

b. 藉由試產中的7nm+(EUV)製程所獲得的新能力,推出6nm製程,由於這代製程是7nm製程的優化版本,不僅能提高電晶體密度18%,且設計邏輯高度相容,可大幅縮短客戶從設計到量產所需的時間,預計2020Q1試產、2020下半年放量。

c. 5nm製程電晶體密度將較7nm製程提升80%,並擁有更好的功耗表現,多數採用7nm製程的客戶應該都會轉換至5nm製程。經營層表示,由於5nm製程學習曲線的斜率較7nm製程更為緩和,量產初期也會對毛利率造成負面影響,且影響期間可能會較7nm製程更長,估計約需7~8季的時間才能回升至與公司平均值相當(7nm製程約花費了5~6個季度)。

1

1

2

2

3

3

4

4