台積電(2330):2017Q3法說會簡評

台積電於2018年4月19日召開2018Q1法人說明會,向投資人報告2018Q1營運概況、2018Q2營運展望,以及7nm製程研發進度。

營收結構

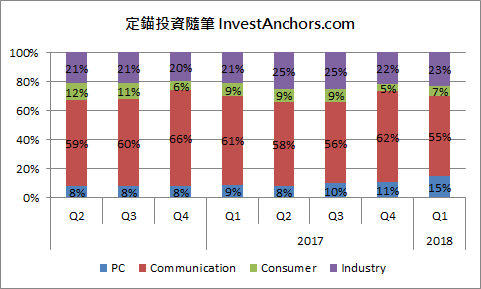

應用別營收:

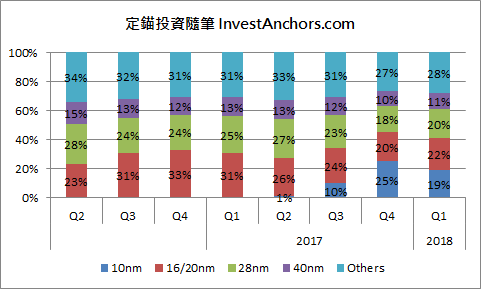

製程別營收:

法說會簡評

1.2018Q1營收2480.8億元,QoQ -10.6%、YoY +6.1%,營業毛利率50.3%、營業利益率39.0%,EPS 3.46元,符合財測均標。

a. 從應用別來看,因iPhone 8/8+、iPhone X銷售成績不如預期,Communication應用營收佔比驟降,但PC應用受惠挖礦機急單挹注,營收佔比提高;從製程別來看,iPhone 8/8+、iPhone X採用的A11 Biotec晶片以10nm投片,挖礦機ASIC主要以12nm (16nm改良版)、22nm (28nm改良版) 投片。

b. 營業毛利率50.3%,較上一季度小幅上升0.3%,主要是16nm、28nm成熟製程佔比提高,成本結構轉佳,但新台幣匯率走強抵銷部份貢獻。

c. 董事會通過配發現金股利8元,以今日收盤價244.5元計算,殖利率約3.3%,未來經營層會考慮持續提高現金股利配發率。

2. 展望2018Q2,在USD/TWD=29.2的假設下,預估營收2,278~2,307億元,QoQ -7.0~8.2%,YoY +6.5~7.9%,營業毛利率區間47.0~49.0%,營業利益率區間35.0~37.0%,低於市場預期。

a. 受到iPhone X訂單驟降,以及虛擬貨幣崩盤、挖礦熱潮退燒影響,2018Q2營收展望低於外資圈最悲觀預估,驗證定錨研究團隊在《Money錢》雜誌2018年4月號的看法,虛擬貨幣的價格波動,會對半導體產業景氣造成一定程度的影響。

b. 毛利率展望下修,主要反映營收成長力道轉弱,產能利用率下滑,折舊費用佔比相對提高,且矽晶圓逐季調漲報價,也在材料成本端持續造成壓力。此外,近期iPhone零組件供應鏈陸續傳出提前備貨的消息,不排除是7nm提前在2018Q2季末開始量產,因初期良率不佳,對毛利率造成影響。

c. 定錨站長在2018年1月21日直播「HPC需求熱,台積電怎麼看?」(加值版會員可回顧直播影片存檔),提到市場普遍預估台積電在2018H2毛利率仍可守穩在50.0%以上,看法過度樂觀,忽略矽晶圓漲價、7nm毛利率較低……等影響,目前我們仍維持這項看法在新台幣匯率波動不大的假設下,預期2018Q3營業毛利率區間持續下滑至46.0~48.0%。

d. 相較於Samsung直接導入7nm EUV製程,台積電先以多重曝光的方式達成7nm製程,關鍵在於EUV機台每小時晶圓產出效率,目前ASML供應EUV機台生產效率已達140片/hr,遠低於DUV最新型機台生產效率6,000片/hr,台積電採過渡製程的量產策略應為正確決定。

e. 據業內人士透漏,7nm EUV機台多為租賃模式,按投片數抽成,亦即產能利用率提高對於毛利率的貢獻度也非常有限,且良率拉升不易,推估此製程毛利率難有較大幅度的改善。

3. 雖然HPC需求持續成長,但虛擬貨幣退燒、手機市場需求疲軟,影響到半導體產業需求,預估2018年營收預估YoY +10% (以美元計價),僅達前次預估值低標。

a. 預估2018年半導體 (不含記憶體) 產值YoY +5%,達前次預估值低標;晶圓代工產值YoY 8%,低於前次預估YoY +9~10%。

b. 上修2018年資本支出至115~120億美元,主要用於擴充光罩及EUV預付設備款,有可能是反映EUV設備生產效率提升進度不如預期。

c. 定錨研究團隊原先預估台積電2018年EPS 14.2元,目前下修至13.4元,若新台幣匯率走貶,業績表現有可能會優於預期,但也要考量資金撤出對權值股評價下修的影響。

1

1

2

2

3

3

4

4