中美晶攜手宏捷科,串聯第三代半導體材料

本篇為2018年11月8日提供給「基本/加值版會員」的定錨獨家產業報告,非當前最新看法,若您希望能即時收到更多定錨獨家產業報告,可以參考「訂閱方案」(連結),以每個月199/399元的價格訂閱「基本/加值版會員」。

本週南茂、頎邦法說會,對於2018Q4及2019年展望皆抱持樂觀態度,主要是COF封裝及TDDI在Smart Phone市場滲透率持續提高,測試產能吃緊,封測廠將在2018Q4、2019Q1陸續對客戶調漲代工價,有助營收及獲利成長。同時,易華電法說會也正面看待Smart Phone導入COF封裝,對COF-Tape材料市場的貢獻,並強調公司在小尺寸COF-Tape技術領先同業。

我們曾在2018年10月17日發布「受惠貿易戰,南茂喜迎美光轉單」報告,提過COF及TDDI兩大趨勢。

1. DDIC持續轉進COF封裝:目前南茂COF封裝12吋產能800~900萬顆、8吋產能7,500萬顆,預計年底12吋產能擴增至1,600萬顆。由於COF封裝的材料成本高、封測時間長,單價為傳統COG封裝的2~3倍,可望帶動營收持續成長。

2. TDDI滲透率持續提高:預估2018年全球TDDI出貨量將達3.5億顆,2019年成長至4.5億顆,由於TDDI測試時間為Driver IC的3倍,產能供不應求,南茂將在2018Q4前擴增測試產能15~20%,且新增產能已被客戶預訂走,預計在年底前產能利用率將持續滿載。

另外,在2018年10月30日發布之「TDDI滲透率持續提高,敦泰醞釀反攻」報告,也再度強調這項議題:

近期TDDI廠商陸續將部份產品轉往12吋晶圓代工廠投片,在晶圓製造端產能缺乏的問題已逐漸獲得緩解,反而是因為COF DDI、TDDI測試時間較傳統COG DDI延長2~3倍,導致下游測試產能不足。據了解,面板驅動IC封測業者頎邦、南茂,近期皆積極擴增測試產能,而敦泰也自行添購測試設備,解決下游封測產能不足的問題,全力衝刺2019年出貨量成長。

這篇文章,將整理南茂、頎邦、易華電法說會釋出的最新資訊,再次替各位說明COF、TDDI兩大趨勢,在2019年的展望。

定錨對於TDDI在2019年出貨量展望,較原先預期更為樂觀,2019年出貨量預估從4.5~5.0億顆,上修至5.5~6.0億顆,主要原因包括:

1. 目前單顆TDDI的價格,已低於Touch IC與Driver IC的總和,若手機品牌廠採用TDDI,預估每支手機可節省BOM Cost約1~2美元,對於BOM Cost只有100~150美元的低階手機來說,有非常強烈的誘因。因此,近期受到中美貿易戰影響,新興市場需求急凍,衝擊低階手機出貨量,反而會刺激手機品牌廠加速導入TDDI。

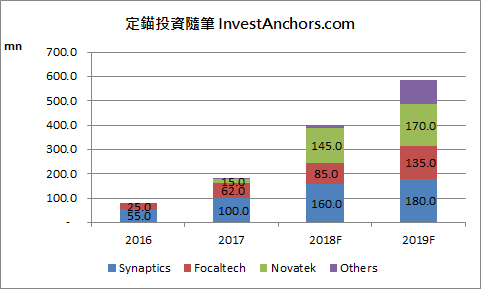

2. 敦泰在產能方面的問題已解決,譜瑞、矽創、奇景光電也將在2019上半年加入競爭,預估2019年TDDI出貨量,仍由新思1.7~1.8億顆領先,聯詠1.6~1.7億顆居次,敦泰1.3~1.4億顆成長幅度最大,譜瑞、矽創、奇景光電出貨量可能分別落在2,000~3,000萬顆。

由於TDDI的晶片尺寸較傳統Driver IC增加20~30%,且結構較複雜,測試時間為傳統Driver IC的2~3倍,產品良率也低於傳統Driver IC,客戶會有超額下單(Over-Booking)的需求,導致封測代工廠產能吃緊。

當然,隨著學習曲線提升,一款TDDI晶片在量產一年後,測試時間會縮短25%,但由於目前TDDI市場仍在成長階段,廠商也積極推出新產品,使封測廠TDDI平均測試時間得以維持在較高的水準,預期這項趨勢將延續至TDDI出貨量趨於飽和,廠商新產品開發進度放緩為止,定錨認為,時間點可能會落在2020~2021年。

而測試產能吃緊的問題,短期內也很難解決,雖然封測代工廠積極擴增測試產能,甚至傳出部份TDDI業者破天荒主動向設備商購買測試機台,但目前全球有能力供應測試機台的設備商只有一家,且該公司對於擴增產能的態度非常保守,顯示2019年TDDI業者將面臨測試產能爭奪戰,在測試產能建置上態度較保守的聯詠,出貨量成長動能恐將受限。此外,封測代工廠也醞釀對客戶漲價,市場共識預估頎邦2018/2019年EPS為7.2/5.0元,南茂2018/2019年EPS為1.4/2.2元(減資後),定錨認為兩家公司展望樂觀,評價亦屬合理。

至於TDDI滲透率提高的趨勢下,受害者自然是傳統Touch IC業者,近期世界先進法說會也確實釋出Touch IC下單量減少的訊息。由於Driver IC業者轉進TDDI市場具較低的門檻,所以目前TDDI業者中,過去多數是Driver IC業者,惟敦泰是透過併購旭耀取得TDDI市場的入場券。而在TDDI市場逐漸發展成熟,主要業者已取得相當可觀的市佔率之後,Touch IC業者難以切入市場,未來勢必要面臨轉型問題。

另一方面,定錨對於COF封裝在Smart Phone市場滲透率提高的趨勢,雖然也抱持相對樂觀的態度,但仍存在一些疑慮。根據TrendForce預估,2018年COF封裝在Smart Phone市場滲透率約16.5%,2019年將提高至35.0%。

這裡要跟各位讀者釐清的是,COF封裝跟TDDI之間,並不存在必然的關係,也就是TDDI並不一定要採用COF封裝,也可採用傳統COG封裝。手機品牌廠採用COF封裝之目的,主要是要縮窄邊框、提高屏佔比,實現全面屏。

過去,COF封裝多用在TV Dirver IC,也就是前幾年窄邊框電視進入市場時,幕後最大的功臣。而近期手機品牌廠開始導入COF封裝,但因為COF封裝較傳統COG封裝多使用一片COF-Tape,材料成本較高,導致封裝BOM Cost為傳統COG封裝的2~3倍,手機品牌廠在低階機種導入COG封裝的意願,必然會受到成本因素影響。

而COF-Tape業者,因產品報價持續低迷,過去三年累計跌幅約30%,經營慘澹,如今Smart Phone市場帶來新需求,即將迎來營運轉機。值得留意的是,因為手機面板驅動IC的I/O腳數較多,對COF-Tape產能消耗量是電視面板驅動IC的2~2.5倍,有助COF-Tape業者去化多餘產能。此外,因小尺寸COF-Tape單位面積價格比大尺寸高40~50%,業者勢必會將產能優先供應給小尺寸客戶,在業者已多年未擴產的狀況下,預期大尺寸COF-Tape將率先面臨缺料問題。

而台廠易華電主要採用半加成法製程,因成本較蝕刻法製程昂貴,過去在產業競爭上面臨較不利的條件,然半加成法能做到較細的線寬,在手機面板驅動IC及高畫質(8K)電視面板驅動IC上具有競爭優勢,將成為最大受惠者。目前市場共識預估易華電2018/2019年EPS為1.9/4.5元,定錨認為COF-Tape產業前景明確,易華電也具備技術優勢,但投資人須留意評價風險。

1

1

2

2

3

3

4

4