5G時代來臨,射頻元件廠受惠最大

完整版報告請參考「訂閱方案」,包括「武漢肺炎後科技產業復工狀況追蹤 (上)」、「武漢肺炎後科技產業復工狀況追蹤 (下)」兩篇,將提供更詳細的分析圖表及內容。

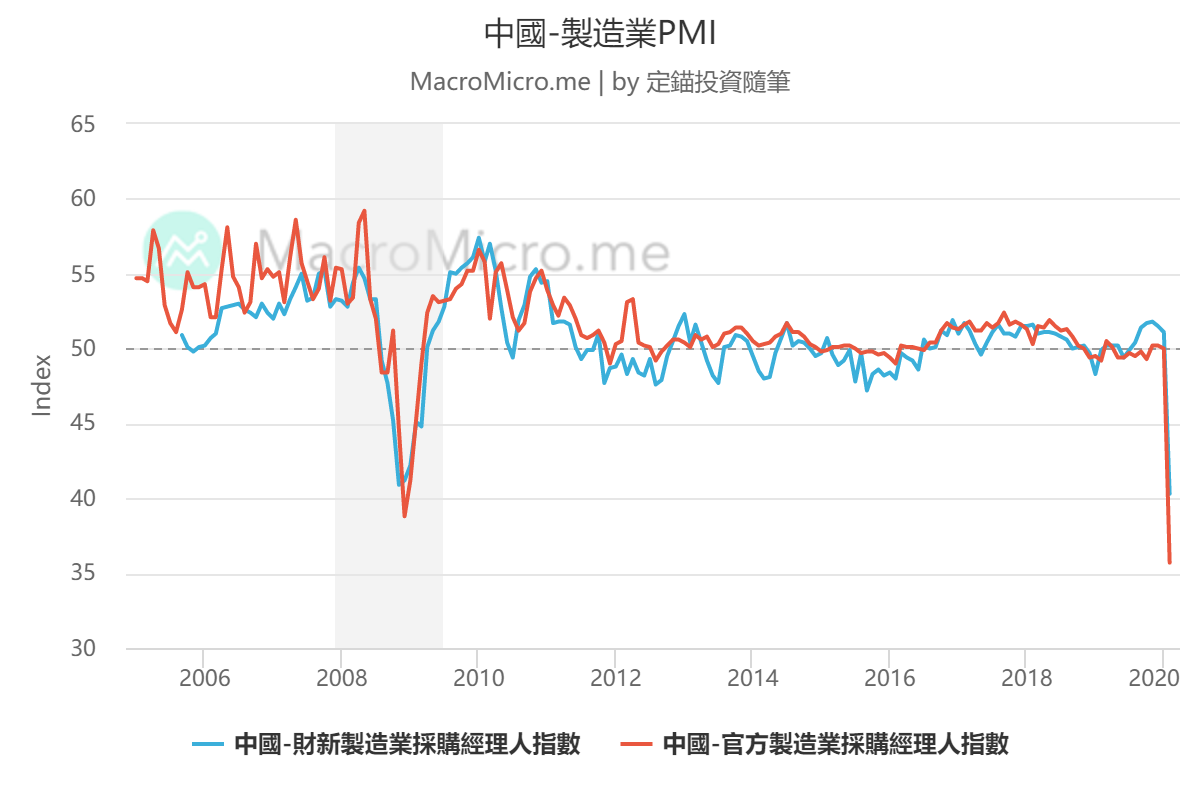

在武漢肺炎疫情爆發後,中國政府採取大規模「封城」或「封閉式管理」,降低疫情擴散的風險,但也導致工廠在春節假期後無法順利復工,至今產能利用率尚未回到正常水準,並反映在2020年2月疲弱的PMI上(詳見【圖一】)。

【圖一】中國製造業PMI趨勢

(備註:根據財經M平方的指標說明,中國的PMI涵蓋企業採購、生產、流通等各個環節,能反映全體製造業景氣,由五個項目組成,分別為新訂單、產出、從業人員、供應商配送時間、原材料庫存庫存,均以50作為景氣榮枯分界點。)

然而,在習近平的領導下,預期2020年3月以後,中國的政策主軸將會從「全力防疫」轉向「全面復工」,否則經濟大幅下滑有可能會導致政權動盪,故本報告將來討論各產業的「復工」近況。

一、ODM/EMS

ODM/EMS業者的復工率是最重要的,倘若下游組裝代工廠沒有復工,當然也不會向上游的零組件拉貨,整串產業鏈就會停擺。

儘管全球最大EMS業者鴻海指出,目前復工率已達季節性人力需求50%,預計2020年3月底將完全復工;但由於武漢肺炎也影響到2020Q1終端需求,合理推測,實際出貨量仍是低於季節性水準。根據鴻海法說會的資料,2020Q1營收有可能較去年同期衰退15~20%,但經營層認為,2020上半年營收應會較去年同期持平,亦即需求只是遞延而非消失,2020Q2營收成長動能非常強勁。(法說會摘要可參考微股力「財報分析實戰應用」專案文章「從鴻海法說會觀察科技產業復工狀況」。)

二、被動元件

在「廠商庫存水位吃緊,MLCC醞釀漲價?」獨家產業報告,我們已經提出,由於下游ODM/EMS客戶尚未完全復工,需求疲弱,國巨的漲價只是反映自身復工率偏低、庫存不足,而非產業供給短缺。

定錨認為,被動元件在2020Q2 ODM/EMS完全復工後,才會開始面臨供需吃緊的情形,屆時漲價趨勢才會更為明確。

三、記憶體

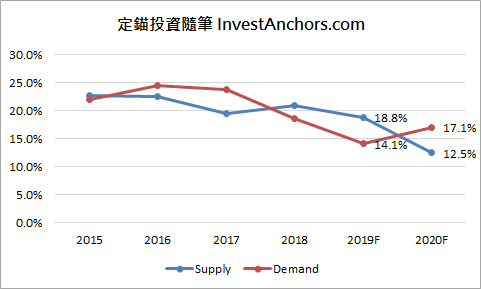

武漢肺炎對DRAM的需求還是有產生一些影響,主要是2020Q1手機、PC/NB出貨量大幅下修,以及5G手機滲透率也不如預期;但伺服器市場所受影響相對輕微,仍會推升記憶體需求成長率略高於供給成長率(詳見【圖二】)。

【圖二】全球記憶體位元數供需成長率預估

由於需求減少主要是集中反映在2020年2、3月,而DRAM業者擴張資本支出的時間點依然會落在2020下半年,故我們認為,DRAM產業在2020Q1將呈現「價漲量平」的趨勢,2020Q2視下游ODM/EMS廠復工狀況,有機會「價漲量增」。

至於NAND Flash的主要趨勢是伺服器搭載SSD容量及滲透率提高,而伺服器出貨量受武漢肺炎衝擊程度低於消費性電子產品,需求相對較不受影響,2020上半年「價漲量增」的趨勢不變。

四、PCB

主攻伺服器、網通板的廠商,2020年2月營收動能仍非常強勁,驗證武漢肺炎疫情對科技產業的影響,主要集中在消費性電子,包括PC/NB、手機,對於伺服器、網通產品的影響較小。

但主攻PC/NB、手機板的廠商,受到ODM/EMS廠停工,以及5G手機滲透率爬升速度放緩影響,所受衝擊較大。然2020年手機類載板(SLP)層數提升、線寬微縮(詳見「手機主板HDI、SLP規格升級,供應鏈受惠」獨家產業報告),並導入更低損耗的銅箔基板(CCL)材料,有助於單價提升,這項趨勢仍沒有改變。此外,應用於Sub-6GHz手機的MPI軟板,以及應用於毫米波手機的LCP軟板,仍是2020下半年的主要趨勢。

五、半導體

武漢肺炎的疫情,主要衝擊手機、PC/NB、TV供應鏈,觀察手機相關晶片業者2020年2月營收,普遍較前一個月下滑,但掌握「5G晶片」、「高刷新率TDDI」、「TWS耳機」題材的公司,業績還是相對有撐。而伺服器供應鏈早已在去年中美貿易戰時,提前將產能轉往東南亞、台灣,短期內暫不受疫情影響,相關晶片業者2020年2月營收表現皆非常強勁。

由於消費性相關IC設計業者出貨動能較疲軟,晶圓代工廠2020年2月營收也稍微受到影響,惟台積電因去年同期有光阻劑事件干擾,基期較低,加上AMD新產品投片量大幅成長,年增率仍相當亮眼;而世界先進則是因為新加坡廠產能利用率持續拉升,月增率、年增率皆有不錯的表現。

儘管手機供應鏈受疫情衝擊相對較大,但「去美化」的趨勢持續,使得陸系品牌業者在砍單時優先開鍘美系供應商,台系供應商的營收動能並沒有放緩的現象,尤其「去美化」概念股 ── 立積、穩懋、宏捷科、矽格......等,2020年2月營收年增率仍相當強勢

至於矽晶圓方面,今年以來8吋矽晶圓供需結構較為吃緊,12吋矽晶圓亦受惠於記憶體產業景氣復甦,需求稍有回溫,主要矽晶圓廠2020年2月營收表現都還不錯。

六、面板

主要面板廠2020年2月營收表現良莠不齊,理論上,台系面板廠在中國地區產能皆低於集團總產能10%,受惠於大尺寸面板報價回溫,小尺寸面板報價止跌,表現應該要不錯;但實際上,只有友達的表現堪稱合格,群創、彩晶的表現並不理想,觀察下游背光模組廠的營收表現,推測可能是組裝段產能受到較大的衝擊,使得下游客戶拉貨力道放緩。

值得留意的是,2020年顯示器行業即將迎來新變革,也就是蘋果(Apple)將在2020下半年推出的iPad Pro、MacBook Pro導入Mini LED,相關供應鏈包括聚積、晶電、台表科,因現階段尚未進入量產期,短期內的營收不是太值得關注,待2020Q2季末再作觀察。

七、網通系統廠

網通系統廠在2019年中美貿易戰時,積極擴建海外第三地產能,使得武漢肺炎疫情中國全面停工,對網通系統廠的衝擊遠低於ODM/EMS廠,但由於主要網通系統廠仍有至少30~40%的產能位於中國,還是難免受到一些影響。

八、汽車

中國汽車業受停工衝擊比電子業更大,部份整車廠已經面臨斷料,主攻陸系自主或合資品牌的胡連、英利-KY、皇田首當其衝。

九、航運

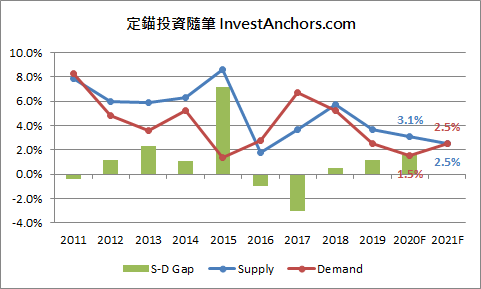

農曆年後,航商積極安排縮班減艙,維持運價,2020年2月閒置運能高達6.6%,創金融海嘯以來新高。高、低硫油利差,則因運輸業需求下滑,以及地緣政治干擾油價,從年初300~350美元大幅收斂至100~150美元,惟此現象應屬短期效應,預期2020Q2廠商全面復工後,利差將會再度回升。

由於武漢肺炎疫情影響到2020Q1運力需求,Alphaliner修正2020、2021年全球貨櫃航運需求成長率至1.5%、2.5%,供給成長率則為3.1%、2.5%(詳見【圖三】),預期2020下半年航運旺季將達到供需平衡,並延續至2021年。

【圖三】全球貨櫃航運供需成長率

1

1

2

2

3

3

4

4