旭富(4119):營運簡評

本文為「定錨輕鬆投資月報(2018年11月號)」之內容節錄,若您想瞭解更多與食衣住行相關的民生必需股,可參考「入門版」訂閱方案(連結)。

公司簡介

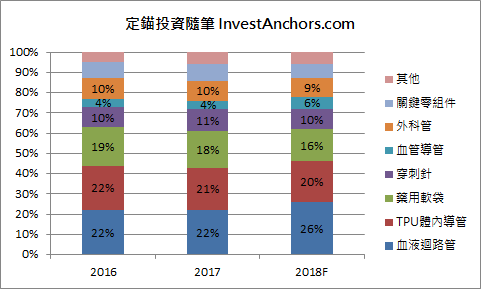

邦特為醫材製造商,產品包括血液迴路管、TPU體內導管、藥用軟袋、穿刺針、血管導管、外科管,國內主要競爭對手為太醫、佳醫。

邦特的產品皆為外科經常使用的耗材,血液迴路管、穿刺針是用於血液透析(俗稱洗腎),TPU體內導管包括胸腔導管、肝導管、導尿管......等各種規格,藥用軟袋即點滴袋。其中,邦特在血液透析耗材競爭力領先同業,血液迴路管年產能約600萬套,客戶多達70~80家,國內市佔率約40%。

近年公司開始耕耘TPU體內導管,國內市佔率已達30%,因產品毛利高於公司平均值,是未來獲利成長的觀察重點。

營收結構

【圖一】產品別營收結構

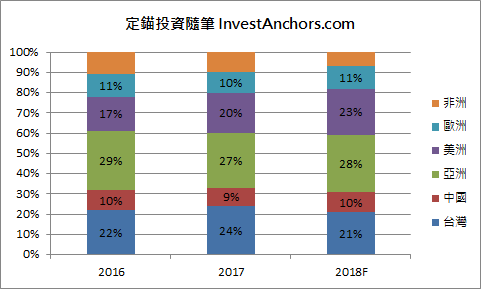

【圖二】地區別營收結構

營運摘要

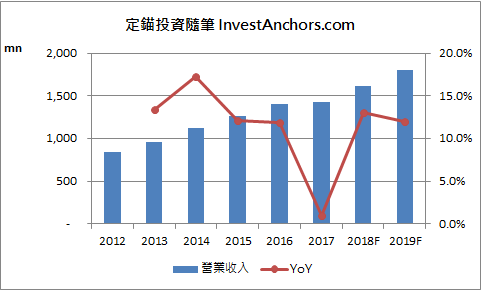

公司從2013年以來,營收年增率穩定維持在10~20%(詳見【圖三】),唯獨2017年因公司策略性調整產能配置,將血液透析管從宜蘭廠轉至菲律賓新廠生產,有效產能降低,又受到埃及幣貶值,以及土耳其調高台灣塑膠製品關稅至25%影響,營收成長動能放緩。2018年,公司積極調整客戶結構,在美國及東南亞市場成長推動下,預期營收達16.1億元,YoY +13%。

【圖三】邦特近年營收表現

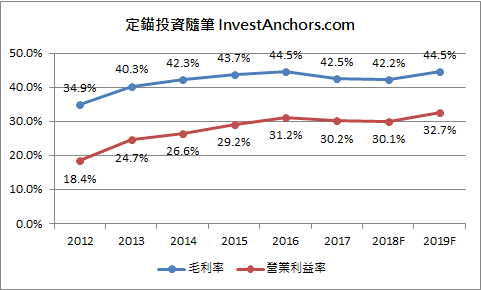

近年毛利率、營業利益率持續上升(詳見【圖四】),但2017~2018年受到新台幣匯率大幅升值,以及產品組合轉差影響,毛利率小幅下滑;但公司近期準備擴產TPU導管,該產品毛利率高達60~70%,不僅將帶動營收成長,毛利率亦可望止跌回升。此外,公司持續導入自動化設備,可提高有效產能,並節省人工成本。

【圖四】邦特近年毛利率、營業利益率表現

展望未來,邦特營收及獲利成長來源,主要包括三點:1) TPU體內導管擴產,高毛利產品營收佔比提高;2) 血液引流攝影導管新產品,目前在國內市場已上市,並在海外市場陸續取得認證,預期2019年會有較大貢獻;3) 持續深耕菲律賓市場,以同價、高規格的行銷策略,在維持產品利潤同時,追求營收成長。

股利政策

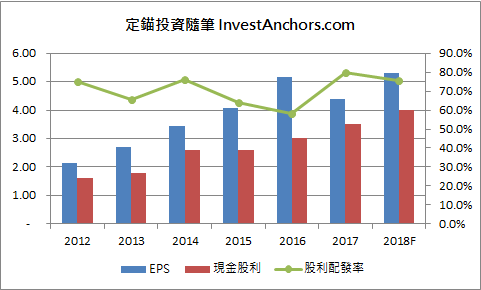

近年公司營運資金逐漸充裕,股利配發率穩定提高(詳見【圖五】),定錨預估2018年EPS 5.30元,在股利配發率75%的假設基礎下,應會配發現金股利4.0元,以今日收盤價87.5元計算,殖利率約4.6%。

【圖五】邦特歷年EPS及股利政策

護城河分析

醫材產業的客戶忠誠度很高,一但獲得醫院採用,除非產品發生重大瑕疵,或是競爭對手推出明顯更優越的產品,否則很少會隨意更換,因此醫材供應商通常享有「轉換成本」的護城河。

邦特血液迴路管在國內市佔率達40%,因「轉換成本」高,客戶不易更換供應商,可望維持穩定;同時,公司透過產能轉移,將利潤較低的產品轉到菲律賓新廠生產,並積極投資自動化設備,優化成本結構,有利爭取海外市場新客戶,帶動營收穩健成長。

定錨觀點

全球醫療耗材市場穩定成長,尤其在新興市場國民所得增加,飲食習慣改變後,罹患慢性腎衰竭的病患數量快速攀升,帶來血液透析(俗稱洗腎)的需求。邦特在血液透析耗材競爭力領先同業,近年亦積極耕耘TPU體內導管,可望帶動營收及毛利率成長,市場共識2019年EPS 6.0~6.5元。此外,近年公司營運資金逐漸充裕,股利配發率穩定提高,值得列入追蹤名單。

免責聲明

本報告僅供「定錨投資隨筆」讀者研究分析之參考,不應視為投資建議,若根據報告內容進行買賣決策,則須自負盈虧。

1

1

2

2

3

3

4

4