資料中心需求推動UPS市場穩健成長

受惠挖礦熱潮推升顯示卡需求,兩大繪圖卡晶片龍頭NVIDIA、AMD,在2018Q1繳出亮眼的財報成績,國內板卡族群財報也非常亮眼,但隨著挖礦需求退燒,板卡族群的業績也開始面臨挑戰。

本文為「定錨產業週報(基本版) 2018/5/27、2018/6/10號」的內容節錄及補充資料,若對相關供應鏈的營運概況有興趣,歡迎以每日3元的價格訂閱「定錨產業週報(基本版)」,或以每日10元的價格訂閱「定錨產業週報(加值版)」,獲得更詳細的資訊。

定錨研究團隊認為,板卡族群在2018年4~5月營收降溫,主要原因有二:

1. 比特幣價格在2017Q4創新高後,2018Q1一路走跌,雖然其他虛擬貨幣在2018Q1接棒演出,但在2018Q2仍後繼無力,導致挖礦需求大幅減緩。

2. NVIDIA新款GPU即將上市,顯示卡市場進入產品交替期,消費者抱持觀望態度。

也就是說,如果虛擬貨幣價格沒有起色,板卡族群業績短期內難以回溫,但未來仍有NVIDIA新款GPU可以期待。

而關於NVIDIA新款GPU上市時程,市場上眾說紛紜,主要版本有:

1. 預計7月份上市,採用Volta架構,以台積電12nm FinFET製程投片。

2. 預計7月份上市,採用Turing架構,以台積電12nm FinFET製程投片。

3. 預計7月份上市,採用Turing架構,以台積電7nm FinFET製程投片。

4. 預計11月份上市,採用Turing架構,以台積電7nm FinFET製程投片。

在「定錨產業週報2018/5/27號」中,我們認為NVIDIA較可能在2018年7月推出新產品 ── GeForce GTX 1180,採用Turing架構,以台積電7nm FinFET製程投片。

理由是,依照NVIDIA的技術藍圖推測,Volta架構應該是用在Data Center級的高階產品,且如果NVIDIA以12nm FinFET製程投片,則2018年底AMD推出以7nm FinFET製程投片的新款GPU後,NVIDIA很可能會因為製程落後而流失市佔率,等於這一代新產品只有約半年的壽命,所以NVIDIA必然會選擇以7nm FinFET製程投片。

但當時我們也補充,因為台積電7nm量產初期,多數產能都是供應Apple使用,NVIDIA很可能會搶不到產能,假使新產品如期上市,初期很可能會持續缺貨,直到2018Q4台積電7nm產能拉升後才會逐漸緩解,所以也不排除NVIDIA會直接選擇延後上市。

而根據NVIDIA CEO黃仁勳在Computex 2018釋出的訊息,我們在「定錨產業週報2018/6/10號」更新看法,認為NVIDIA新款GPU較可能在2018年9~10月上市。

這項修正,對於板卡族群有非常重大的意義!

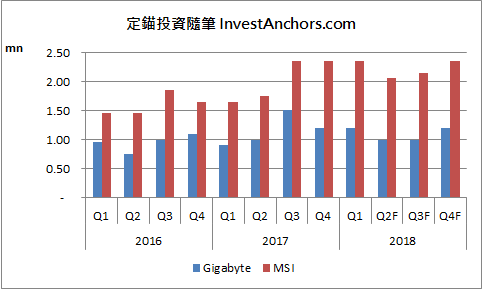

前面提過,板卡族群營收降溫的原因,除了虛擬貨幣退燒以外,消費者在產品交替期的觀望態度也是主因之一,一但新產品上市時程延後,則空窗期就會拉長,預期板卡族群在2018Q2~Q3將面臨出貨量下滑、產品ASP下跌的衝擊,要到2018Q4才會逐漸有起色(詳見【圖一】)。

【圖一】技嘉、微星顯示卡出貨量預估

關於GeForce GTX 1180的效能及價格,我們維持先前的看法,預期GeForce GTX 1080效能較前一世代GeForce GTX 1080提升約60~70%,價格落在699美元附近,較前一代GeForce GTX 1080之599美元提高約20%。

而在挖礦需求退燒後,電競產品出貨佔比較高的微星,受惠NVIDIA新產品上市的程度,可望優於技嘉、撼訊。

1

1

2

2

3

3

4

4