日商擴產,矽晶圓產業疑慮加深

風險警語:由於原物料報價與航運運價波動較大,財測係以當前對原物料報價及航運運價的預期進行試算,實際原物料報價及航運運價可能會大幅偏離假設,故財測僅供參考用途。此外,景氣循環股不應以本益比評價,而是須持續追蹤原物料報價及航運運價,以及歷史股價淨值比,在此提醒各位讀者留意。

回顧2016~2018年,鋼鐵產業在中國政府推動供給側改革之下,積極淘汰不具效率的老舊產能,廠商產能利用率得以回升,同時鐵礦砂價格相對平穩,產業利潤結構逐步改善。本報告將從原料端、生產端、需求端三大面向,分析2019年鋼鐵產業趨勢,以及與鋼鐵產業具高度相關性的散裝航運產業趨勢。

一、鐵礦砂市場展望

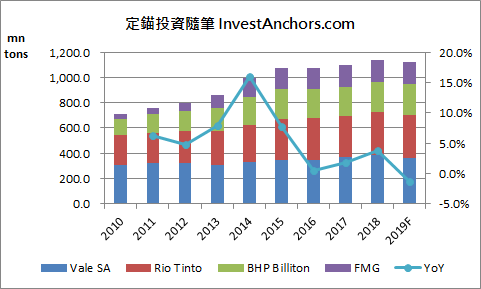

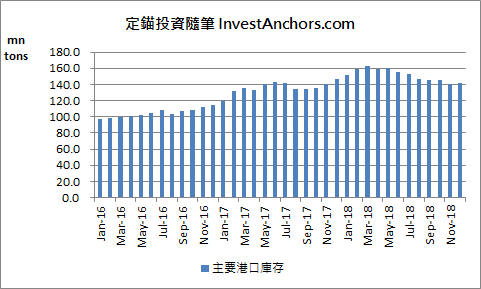

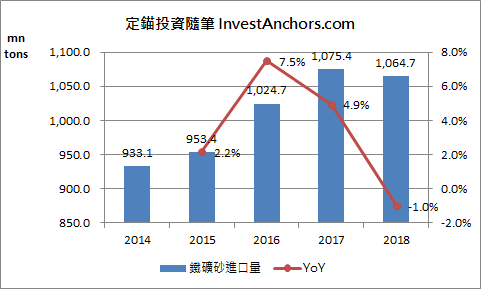

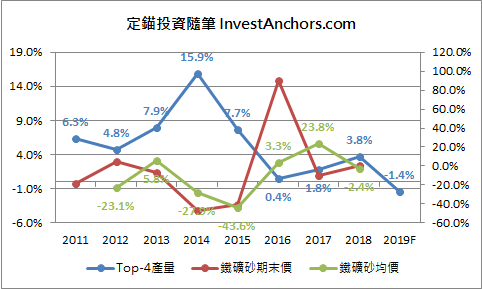

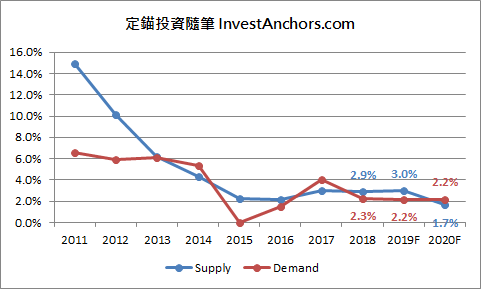

2018年,四大礦商(Vale SA、Rio Tinto、BHP Billiton、FMG)合計產量達11.4億噸(詳見【圖一】),佔全球鐵礦砂產量約50~60%,YoY +3.8%。因四大礦商無重大擴展計畫,供給面相對平穩;而中國持續調整鐵礦砂港口庫存(詳見【圖二】),進口量持平(詳見【圖三】),需求面亦屬溫和,2018年鐵礦砂價格大致維持在60~80美元區間。

展望2019年,由於Vale SA在一月底發生工安事件,公司將拆除結構類似的礦場,預估年產量將減少3,000~4,000萬噸,同時Rio Tinto、BHP Billiton擴產態度不積極,FMG擴產幅度不足以彌補缺口,預期鐵礦砂供給端將會較為吃緊。此外,中國鐵礦砂港口庫存歷經一年的調整期後,近期有拉貨增溫的跡象,需求面應會較2018年強勁。

從過去鐵礦砂供給及價格的關係來看(詳見【圖四】),在鐵礦砂減產時,價格通常會有較大幅度的彈升,故我們樂觀看待2019年鐵礦砂價格的表現,有機會站穩在90~100美元以上。

【圖一】Top-4鐵礦砂產量

【圖二】中國鐵礦砂港口庫存

【圖三】中國鐵礦砂進口量

【圖四】鐵礦砂供給與價格關係

二、全球鋼鐵市場展望

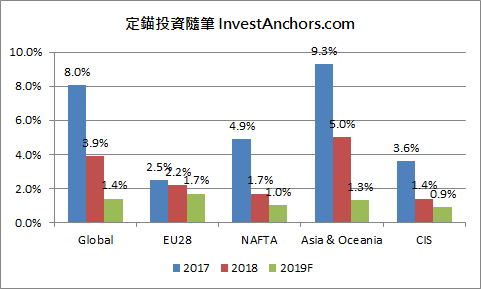

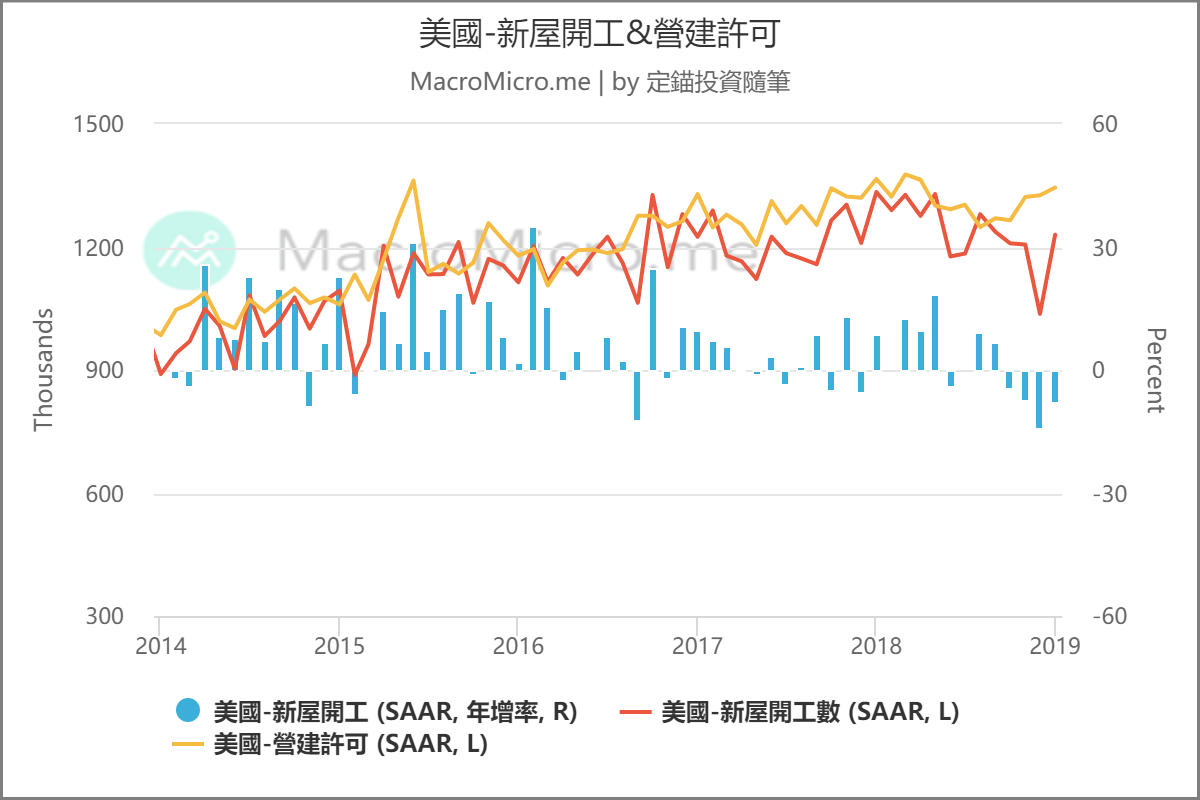

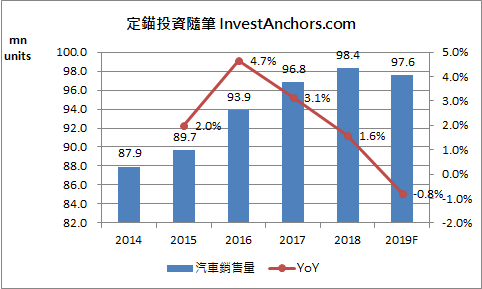

根據世界鋼鐵協會預估,2019年全球鋼鐵總需求約16.81億噸,YoY +1.4%(詳見【圖五】),其中以亞太地區需求11.32億噸為大宗。相較2017~2018年,全球鋼鐵市場需求有降溫跡象,主要是受到中國經濟放緩疑慮加深,以及成熟國家一般住宅市場需求明顯減緩(詳見【圖六】)。此外,全球汽車銷售量在2015~2018年呈現溫和成長,但2019年恐陷入微幅衰退(詳見【圖七】),也將拖累汽車市場對鋼鐵的需求。

【圖五】全球鋼鐵市場需求預估

【圖六】美國新屋開工(含年增率)及營建許可 (Source: Macromicro)

【圖七】全球汽車銷售量預估

2017年,儘管鐵礦砂均價較前一年度上漲23.8%,但因為全球鋼市需求強勁成長,廠商容易將成本轉嫁給客戶,維持較佳的利潤率。2018年,鐵礦砂均價小幅下滑,全球鋼市需求仍維持一定水準,廠商利潤率得以維持。然而,2019年,四大礦商總產量下滑,鐵礦砂均價看漲,但全球鋼市需求趨緩,廠商恐不易將成本轉嫁給客戶,預期鋼價雖有機會隨鐵礦砂上漲而墊高,但廠商利潤率將面臨下滑風險。

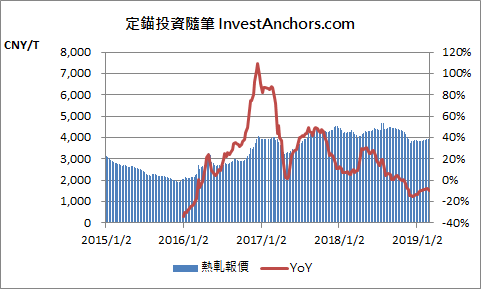

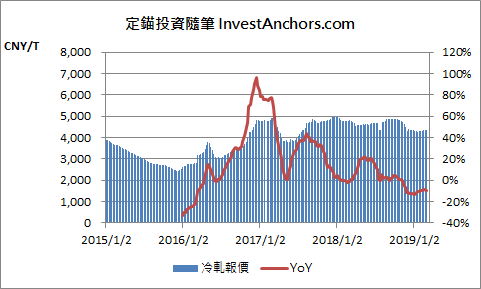

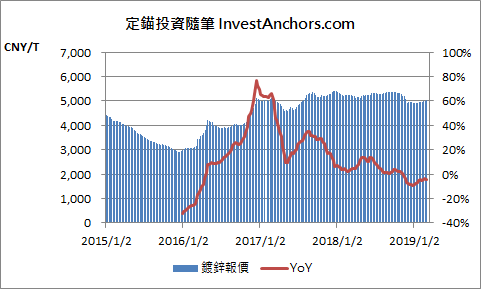

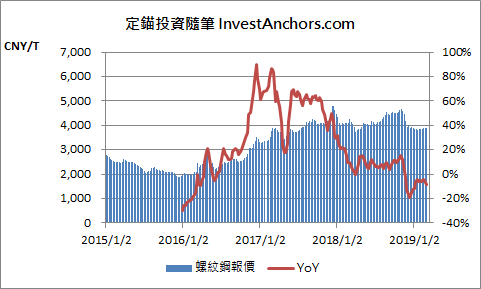

觀察近期中國流通鋼材報價(詳見【圖八】至【圖十一】),四大鋼品熱軋、冷軋、鍍鋅、螺紋鋼,在2016~2018年報價維持年增的趨勢,2019年以來轉為年減的趨勢,顯示在終端需求趨緩的環境下,即使鐵礦砂價格攀升,鋼廠也無力將成本完全轉嫁給客戶。根據財經M平方的「中國鋼企利潤指數」(連結,需有財經M平方Pro會員資格),也顯示2018年底以來,中國鋼企面開始臨利潤下滑的問題。

【圖八】中國流通鋼材熱軋報價

【圖九】中國流通鋼材冷軋報價

【圖十】中國流通鋼材鍍鋅報價

【圖十一】中國流通鋼材螺紋鋼報價

然而,中國政府在2016年頒布政策,要求在2020年以前,拆除不具生產效益的老舊產能1.5億噸,這項政策在2018年提前達標,同時汰除地條鋼產能1.3億噸,亦即合法、具生產效益的產能獲得額外1.3億噸的訂單,使鋼鐵業產能利用率大幅提高,結構更健康。因此,儘管2019年中國鋼鐵業面臨利潤下滑的疑慮,但我們認為,情況不會像2015年鋼鐵業景氣谷底時那麼嚴峻,建議讀者們持續追蹤中國流通鋼材報價。

而台灣中鋼的報價,基本上會隨中國寶鋼、武鋼、鞍鋼走,但因中鋼在台灣具獨佔地位,且鋼胚運輸成本相當昂貴,故報價上會相對較高一些,平衡點大概是在下游廠商嫌中鋼報價偏貴,但從海外採購又因運費成本昂貴而不划算。

中鋼(2002)

因中鋼2019Q1盤價高於亞洲同業,下游廠商接單報價失去競爭力,但在鐵礦砂進料成本大增的壓力下,2019Q2盤價仍較前一季度小漲,惟漲幅小於亞洲同業。儘管盤價止跌回穩,但考量鐵礦砂及焦煤進料成本大增,全年稅前淨利恐較去年下滑10~20%,預估2019年EPS 1.2~1.3元。

三、鎳礦市場展望

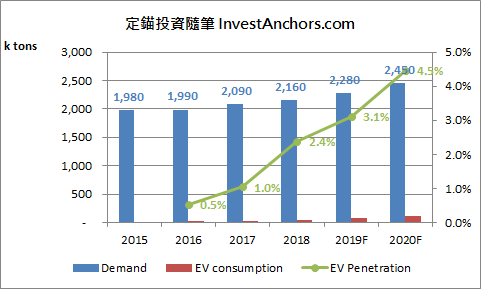

根據INSG預估,2018年全球鎳產量216萬噸,需求量226萬噸,供給缺口約10萬噸(詳見【圖十二】)。2018年鎳需求成長動能,主要來自電動車改採鎳錳鈷三元電池,隨著全球電動車銷售量持續成長,預期電動車佔鎳終端應用比重,將從2018年2.4%提高至2025年10%以上(詳見【圖十三】)。

展望2019年,儘管菲律賓政府環保政策日益嚴格,鎳土產出受到限制,但印尼政府在2018年大幅提高鎳土出口配額,印尼精煉鎳及不銹鋼產業亦逐漸成形,使2018年鎳礦供給相對充裕。然而,2019年不鏽鋼產業需求較疲軟,且不鏽鋼佔鎳消費比重約60~70%,影響甚鉅。此外,2018年中國電動車電池產業大幅擴增資本支出,開出大量新產能,導致產品售價大幅下滑,下游庫存水位也偏高,預期2019年部份成本結構較差的企業將會減少產出,導致電動車產業對鎳礦需求成長放緩。(備註:觀察電動車電池需求,參考鈷價會比鎳價更準確,因為鈷是稀有金屬,電動車電池對鈷需求的推升力道較大。)

在供需結構相對寬鬆的情況下,我們認為2019年鎳價走勢應會較為平緩,惟須留意印尼政府對鎳土出口配額的審核,以及菲律賓政府對鎳礦產出的限制,對鎳礦產出的影響。此外,LME鎳庫存量,在2018年大幅下滑,2019年應留意庫存回補需求。

【圖十二】全球鎳供需預估

【圖十三】電動車鎳錳鈷三元電池佔鎳需求比重

國內不鏽鋼業者,獲利率受鎳礦走勢影響較大,惟大成鋼主要經營美國市場,在美國對世界各國不鏽鋼課徵超高額關稅之下,市場較封閉,且大成鋼在併購Empire Resources(ERS)及美國鋁業旗下Arconic Inc.後,在鋁捲板產品實力大增,可持續關注鎳價、鋁價走勢,以及大成鋼近年併購效益。

大成鋼(2027)

在併購Empire Resources(ERS)及美國鋁業旗下Arconic Inc.後,獲得中國鋁捲板進口關稅豁免額度2.3萬噸/月,額度遠高於同業,使大成鋼在美國鋁捲板市佔率提高。然2018年美國鋁捲板在對中國進口限制下,報價與LME鋁價脫鉤,超額利潤吸引廠商自歐盟、中東......等其地地區進口,預期大成鋼在2019上半年會開始調降鋁捲板報價,以求穩固市佔率。此外,下游客戶亦開始進行庫存調節,減少對現貨市場的拉貨,以長單採購為主。預估2019年EPS 5.0~5.2元,在鋁捲板超額利潤縮小的情況下,股價與LME鎳價、鋁價的相關性可能會提高,應持續留意。

允強(2034)

儘管因印尼政府重新開放紅鎳土出口,2019年供給缺口縮小,但LME鎳庫存水位大幅下滑後,旺季仍可期待庫存回補需求,預期年度均價不會較2018年下滑太多。允強斗六二廠將在2019Q1開始投產、2019Q2達滿載,有助出貨量成長動能增溫,惟上半年因鎳價基期較高,營收成長不易,須等待下半年鎳價基期降低後才有機會重拾成長動能,預估2019年EPS 2.4~2.6元。

四、散裝航運市場展望

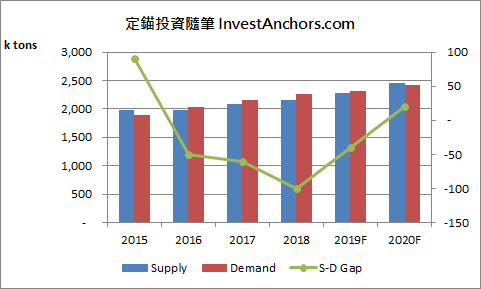

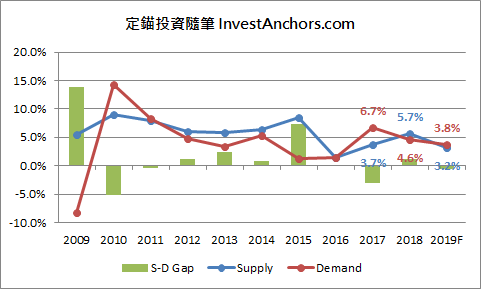

根據Clarkson預估,2019年船舶運力供給成長3.0%,全球乾散貨運輸需求成長2.2%(詳見【圖十四】),散裝航運市場仍持續面臨供過於求的問題。

【圖十四】全球散裝航運運力供需預估

觀察Clarkson對各項乾散貨運輸需求的假設,認為2019年鐵礦砂運輸需求將成長0.5%,而前段提過四大礦商今年鐵礦砂產量恐較去年下滑,故我們認為這項假設有些高估,全球乾散貨運輸需求應有0.2~0.3%的下修空間,海岬型(Capesize)船舶受鐵礦砂運輸需求下滑的衝擊,將大於其他船型。

此外,Clarkson認為2019年穀物運輸需求將成長4.0%,應是反映2018年受到中美貿易戰影響,中國黃豆進口量銳減7.4%,2019年應會有庫存回補需求。但這要考慮另一個問題,從美國主要黃豆出口港波特蘭到上海,距離5,150海浬,航程16.5天;從巴西聖多斯到上海港,距離11,056海浬,航程35.4天。也就是說,儘管2018年中國黃豆進口量減少,但因航程增加115%,實際消耗了更多運力。如果2019年中美貿易戰緩和,中國政府取消對美國黃豆課徵的關稅,則黃豆雖有庫存回補需求,但航程大幅減少,實際消耗的運力是降低的,將影響到份巴拿馬型(Panamax)船舶運力需求,輕便型(Handysize)、輕便極限型(Handymax)船舶也會受到一些衝擊。

從船舶運力供給的角度來看,2019~2020年船舶交付量分別為4,000萬、3,750萬載重噸,佔全球現有總運能約4~5%。

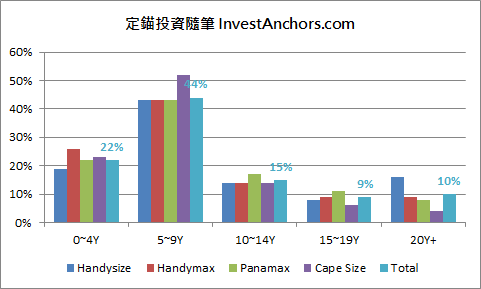

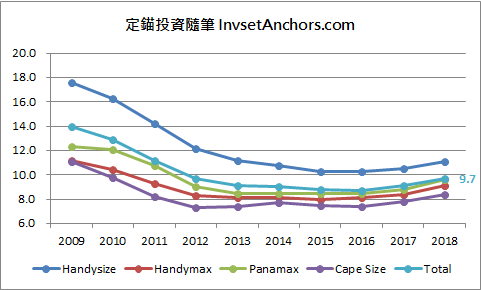

散裝航運平均船齡(詳見【圖十五】、【圖十六】),歷經2009~2015年的長期調整後,已大幅年輕化,目前平均船齡只有9.7年,20年以上船舶僅佔10%,尤其海岬型平均船齡只有8.4年,20年以上船舶僅佔4%,透過淘汰老舊船舶縮減運力的空間不大。

【圖十五】散裝航運船齡分布

【圖十六】散裝航運平均船齡

國內散裝航運業者,多數是自營船舶,營收及獲利會隨BDI現貨價波動;唯獨慧洋-KY主要業務則是船舶租賃,由於有合約保護,營運波動性會較其他航商緩和,且趨勢上會落後同業約半年至一年。

慧洋-KY(2637)

2019Q1 BSI低於2017、2018年同期水平,由於慧洋換約通常集中在Q1、Q2,故今年換約價格較不理想。此外,今年度只有4艘新船下水,包括2艘輕便極限型(Supramax)、2艘輕便型(Handysize),對照現有船隊規模131艘,新船對毛利率提高的幫助不大。預估2019年EPS 2.4~2.6元,獲利較去年小幅下滑,惟股利配發率可能還不錯,可留意高殖利率題材。

新興(2605)

公司主力船型為海岬型(Capesize),受鐵礦砂運輸需求下滑的影響較大,但VLCC運價止跌有助獲利回溫,須留意2020年低硫油新制實施後,散裝航商該如何將成本轉嫁給客戶的問題。預估2019年EPS 0.4~0.5元,考量今年淡季行情偏弱,下半年旺季不旺的機率提高,建議2019年6月再來觀察是否有波段操作的機會。

五、貨櫃航運市場展望

根據Alphaliner預估,2019年貨櫃航運運力供給成長3.2%,需求成長3.8%,供給缺口約0.6%(詳見【圖十七】)。

由於貨櫃航運業將在2020年開始實施燃油新規,航商必須使用含硫量小於0.5%的低硫燃油或輕柴油,或是加裝脫硫塔。由於輕柴油與目前船用重油價差高達200美元/噸,但在2020年以前,只有約2,000艘船舶完成安裝脫硫塔,比例低於3.5%,未加裝脫硫塔的航商可能會降低航速或調漲運價,轉嫁低硫油的高成本,前者有利控制運力供給,後者則有利已完成加裝脫硫塔的航商利潤率提高。

而中美貿易暫緩和,美國政府暫緩將2,000億美元關稅清單稅率從10%提高至25%,也有助貨櫃航運需求回溫,但近期世界各國紛紛下修經濟成長率,為下半年貨櫃航運旺季需求的重大風險。

【圖十七】全球貨櫃航運運力供需預估

而海運業強制採用脫硫塔或低硫油的趨勢,國內受惠最大的企業是台塑化,該公司柴油約佔營收20~25%,若貨櫃航商對輕柴油需求大增,導致柴油煉油利差大幅提高,將有助於整體獲利率優化。然而,各國煉油業者皆積極擴增低硫油產能,預期這項趨勢只會在2019~2020年發酵,屬短期機會財,長期來說,低硫油與船用重油的價差,仍會視海運業新增需求及煉油業者新產能開出情況,重新取得平衡。

1

1

2

2

3

3

4

4