投資個案檢討:邦特(4107)

在這次的案例,站長從2017年底開始,就在「2018年電子終端產品趨勢」、「2018年5G & IoT產業趨勢」、「2018年半導體產業趨勢」不斷提醒,也在「定錨產業週報 2018/3/10、2018/3/17號」兩次提醒,在2018年4月11日的「價值投資人養成」心法課又提了好幾次。

說起跟這家公司結緣,是在2017年10月26日的《電子時報》,看到緯穎是Microsoft下一代雲端平台Project Olympus的主要供應商之一。

這篇報導引起了站長的興趣,深入研究後,發現是一家不得了的公司,理由有四:

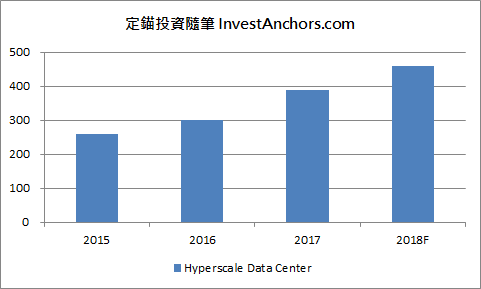

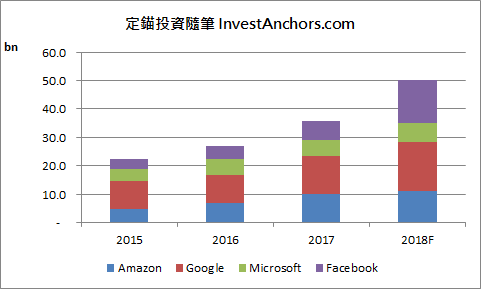

1. 根據資料,全球ICP業者擴建資料中心方興未艾,預估2018年全球Hyperscale Data Center將達460座,四大雲端服務商Alphabet (Google)、Amazon、Facebook、Microsoft扮演關鍵角色 (詳見【圖一】、【圖二】)。

【圖一】全球Hyperscale Data Center建置數量 (Source: InvestAnchors)

【圖二】全球主要ICP業者資本支出 (Source: InvestAnchors)

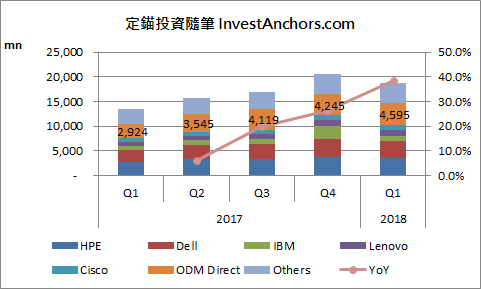

2. Intel Purley新平台帶動Data Center換機潮,全球伺服器市場在2017Q3開始強勁復甦,且ODM Direct白牌業者市佔率逐步提高 (詳見【圖三】)。業界認為,Purley平台在2018年底滲透率將達50%,換機需求將從Data Center市場開始推動,再延伸至企業級Enterprise市場。

【圖三】全球伺服器市場規模 (Source: IDC)

3. 緯穎是Microsoft現行雲端平台Azure的主要供應商之一,也是下一代雲端平台Project Olympus的主要供應商之一,且Facebook將在2018年大幅擴增資本支出,並將部份低階Server訂單從雲達轉單緯穎。

4. 緯穎從2017Q4以來,營收一直維持三位數高速成長,但股價反應非常溫吞,完全不像快速成長股該有的表現。

在2018年2月23日,站長預估2017年EPS 11.0元,2018年營收YoY +80~90%,EPS 18.5元 (已考量增資稀釋股本),2019年營收YoY +15~20%。當時緯穎股價在170元附近,以2017/2018年EPS計算本益比為15.5/9.2倍,對於成長股來說確實非常低估,決定重押買進,後來在280元附近進行第一次獲利出場,減碼持股25%。

建立部位的過程中,當然也面對不少質疑,像是毛利率低、負債比高,站長評估後認為:

1. ODM業者毛利率普遍低,並不是因為競爭力不足,而是因為代工帶料,也就是商業模式的問題,如果只計算代工費,毛利率高達20%以上。

2. 負債比雖高,但公司已辦理現增充實營運資本,獲利強勁也將帶來龐大的現金流,而且公司又沒有重大資本支出的計畫,應付帳款的對象又是母公司,應該不會有周轉不靈的問題,就算真有問題,母公司也會用背書保證、資金貸與......等方式解決。

到了2018年5月15日,緯創公布財報,根據緯創揭露子公司資訊推估,緯穎在2018Q1 EPS高達8.3元,高於原先預估之4.0~4.5元,且原本預估2018年EPS 18.5元,顯然是過於低估了。

經分析後,站長認為主要差異在於:

1.定錨研究團隊原先認為,2018Q1毛利率可能會受到記憶體、被動元件漲價影響,將從5%滑落至4.5%,但以公告數據來看,並沒有發生這個情形。

2.因緯穎本身沒有產能,全數委由緯創代工,營收成長較不會帶動營業費用增加,故營業費用可能低於原先預估。

因此,站長上修2018年EPS至36.6元,以當時股價330元來看,仍然非常便宜,於是立刻將280元減碼的部位買回,等待財報利多發酵。

這種賭市場沒有效率、落後反應的操作,一般來說,在股價反應以後,站長都會立即平倉,所以這筆交易在330元買進後,在400元就先獲利入袋,控制持股比例在合理水位。

之後在緯穎在2018年6月13日達警示股標準,依法公告2018年5月自結盈餘,累計2018年1~5月EPS高達17.5元,大幅優於市場預期。

站長參考券商報告,並致電發言人詢問後,認為2018年4~5月獲利優於預期的主要原因是:

1.2018年5月認列一筆Twitter NRE收入,亦即緯穎為Twitter客製化設計一款Server所獲得的報酬,因為是服務費的性質,毛利率勢必非常高,估計有60~80%的水準。

2.通常獲得NRE的機會後,客戶高機率會將代工訂單同步釋出,等於緯穎下半年很可能會接到Twitter代工訂單。

然而,站長卻在在600元附近,再減碼持股50%,只保留最後25%作為長期投資部位,主要原因是:

1.在試算損益表後,站長認為若排除這項NRE一次性收入,緯穎2018年1~5月EPS很可能只有14.5~15.0元。

2.部份財經名嘴及平面媒體大肆吹捧緯穎,以及Computex 2018緯穎展場爆滿的人潮,讓站長擔憂市場對於緯穎已過度樂觀。

3.在Computex 2018與發言人閒聊,發現Amazon代工訂單分配非常分散,且價格競爭壓力大,雖然緯穎已和Amazon就部份產品開始測試,但短期內不易大舉切入,而Google訂單又集中在雲達,似乎也沒有尋找新供應商的動作,對2019年成長動能存在疑慮。

在這筆投資的過程中,也發生了一些有趣的小插曲。

之前緯穎股價還在400元附近時,有位錨粉在Line群說:「這次我一定要抱到480元!」當時站長打趣說:「週末是台北茶會,今天禮拜一,說不定禮拜五就到了,然後你就要上台分享獲利心得。」結果,緯穎還真的在禮拜四漲到480元,這位錨粉從此被我們稱呼為「飆股二姊」。

另一位錨粉,在台中茶會分享自己過去的投資經驗,幾年下來大虧250萬元,後來加入定錨,運用我們的分析內容,把過去的虧損慢慢賺回來。前幾天,這位錨粉聽說站長要寫緯穎的個案,大方分享他的對帳單 (詳見【圖四】),證明定錨的資訊內容含金量高,真的能提升績效。

【圖四】緯穎交易對帳單

當然,在定錨2018年代表作大賺出場的錨粉,絕對不只以上這些......。

若你問,緯穎現在還適不適合進場?站長會回答你,以定錨預估的最新財測,2018/2019年EPS 38.8/42.5元(以除權前股本計算),目前的價位沒有那麼甜了,就算未來繼續上漲,也不能再期待過去這段期間的超級績效。至於要不要買進,就留給各位自行評估。

1

1

2

2

3

3

4

4